Πολλά κράτη, μεταξύ των οποίων οι Η.Π.Α. και η Ελλάδα, επιλέγουν την ανάληψη μεγάλων ρίσκων και τα επικίνδυνα πειράματα, ευχόμενα να μην διαψευστούν – ενώ άλλα, όπως η Ιαπωνία, συνεχίζουν την πολιτική του παρελθόντος

.

Η εποχή μετά από μία χρηματοπιστωτική κρίση, θυμίζει τα συναισθήματα που επικρατούν όταν χρεοκοπήσει μία χώρα: άρνηση, θυμός, διαπραγμάτευση, κατάθλιψη και αποδοχή. Η ανάκαμψη όμως είναι πολύ λιγότερο γραμμική, αφού υπάρχει πάντοτε ο κίνδυνος μίας ξαφνικής υποτροπής – όπως αυτή που υποχρεώθηκε να βιώσει η Ελλάδα μετά τον Ιανουάριο του 2015, καταλήγοντας στο κλείσιμο των τραπεζών, σε ένα τρισχειρότερο μνημόνιο, στο σκάνδαλο των σκανδάλων, καθώς επίσης στη λεηλασία της ιδιωτικής και δημόσιας περιουσίας της που ευρίσκεται σε εξέλιξη.

Απέναντι σε έναν διαφορετικό κίνδυνο ευρίσκονται σήμερα οι Η.Π.Α., μετά την πρώτη αύξηση των βασικών επιτοκίων – η οποία ήταν φυσικά αναπόφευκτη, μετά τις πολλαπλές φούσκες που έχουν δημιουργηθεί. Εν τούτοις, ακόμη και μία μικρή αύξηση του κόστους του χρήματος είναι αρκετή πολλές φορές για να οδηγήσει στη χρεοκοπία έναν μεγάλο αριθμό υπερχρεωμένων εταιρειών – ενώ το πρόβλημα μίας κεντρικής τράπεζας είναι το ότι, μπορεί μεν να επηρεάζει τα βραχυπρόθεσμα επιτόκια, αλλά όχι τα μακροπρόθεσμα.

Κάποια στιγμή λοιπόν οι αγορές των δεκαετών ομολόγων ίσως αποφασίσουν πως δεν είναι αρκετό το επιτόκιο, με το οποίο επιβαρύνουν το δανεισμό των Η.Π.Α. (γράφημα), απαιτώντας το διπλάσιο – με αποτέλεσμα να εκτοξευθεί σε ακόμη μεγαλύτερα ύψη το χρέος της υπερδύναμης και τα δίδυμα ελλείμματα της, καθώς επίσης να προκληθούν μεγάλες ζημίες σε πολλές επενδυτικές εταιρείες που τα έχουν στο χαρτοφυλάκιο τους (ιδίως η Κίνα).

.

.

Από την άλλη πλευρά, ο συνδυασμός των συνεχιζόμενων μηδενικών επιτοκίων εκ μέρους της ΕΚΤ, με την αύξηση των αμερικανικών, θα μπορούσε να πιέσει πολύ προς τα κάτω την ισοτιμία του ευρώ, οπότε να αποσταθεροποιήσει εντελώς την παγκόσμια οικονομία – ενώ τα πλεονάσματα στο ισοζύγιο τρεχουσών συναλλαγών τόσο της Γερμανίας, όσο και της Ευρωζώνης συνολικά, θα εκτοξεύονταν στα ύψη, δίνοντας τη χαριστική βολή σε έναν πλανήτη που είναι ήδη βυθισμένος στην ύφεση.

Στα πλαίσια αυτά, εύλογα οι επενδυτές είναι απαισιόδοξοι, ειδικά όταν διαπιστώνουν πως οι ασυμμετρίες στην παγκόσμια οικονομία, καθώς επίσης στην Ευρωζώνη, έχουν αυξηθεί σε πολύ μεγάλο βαθμό – αναμένοντας ραγδαίες υποτιμήσεις στα νομίσματα των αναπτυσσομένων οικονομιών, όπου ξεκίνησε πρώτη η Αργεντινή (πηγή), μαζικές αθετήσεις πληρωμών, ανεξέλεγκτες διακυμάνσεις των τιμών στα χρηματιστήρια, στο πετρέλαιο και στα υπόλοιπα πάγια περιουσιακά στοιχεία, καθώς επίσης έντονες γεωπολιτικές αντιδράσεις.

Όλοι εύχονται βέβαια να επιτύχει το πείραμα της Fed που όμως καθυστέρησε δύο χρόνια (ανάλυση), να καταφέρει δηλαδή να πείσει πως η αμερικανική οικονομία ευρίσκεται πράγματι σε μία βιώσιμη πορεία ανάπτυξης, παρά το ότι δεν συμβαίνει κάτι τέτοιο – ενώ οι ανακοινώσεις μειώσεων 100.000 θέσεων εργασίας στον τραπεζικό κλάδο (πηγή), μάλλον επιβεβαιώνουν πως οι αμφιβολίες για την επιτυχία του προγράμματος είναι πολύ μεγάλες.

.

Η Ιαπωνία

Σε αντίθεση τώρα με τις Η.Π.Α. αλλά σε συμφωνία με την Ευρωζώνη, η κεντρική τράπεζα της Ιαπωνίας χαλαρώνει ακόμη περισσότερο τη νομισματική της πολιτική – ανακοινώνοντας τη συνέχιση των αγορών αξιόγραφων ύψους 80 τρις γεν ετησίως (600 εκ. €), επιμηκύνοντας μεταξύ άλλων το χρόνο διακράτησης τους έως τα 12 έτη, από δέκα προηγουμένως, καθώς επίσης αγοράζοντας χαρτιά υψηλότερου ρίσκου.

Συνεχίζει λοιπόν τις προσπάθειες της να αποφύγει το αποπληθωριστικό σπιράλ των πτωτικών τιμών και των χαμηλότερων μισθών – όπου οι καταναλωτές, περιμένοντας καθοδικές τιμές, αναβάλλουν τις αγορές προϊόντων, με αποτέλεσμα να συρρικνώνονται τα κέρδη των επιχειρήσεων και να καθυστερούν οι επενδύσεις (ανάλυση).

Πολλοί επενδυτές τώρα αναμένουν πως οι δείκτες των χρηματιστηρίων της θα αυξηθούν το επόμενο έτος κρίνοντας από το ότι, οι καταναλωτές δαπάνησαν 1,4% περισσότερα χρήματα το 2015, σε σχέση με τα εισοδήματα τους – μειώνοντας τις αποταμιεύσεις τους (γράφημα).

.

.

Περαιτέρω, από το γράφημα διαπιστώνεται πως οι αποταμιεύσεις στην Ιαπωνία μειώνονται συνεχώς από το 1992 και μετά, με ένα μικρό διάλλειμα από το 2008 έως το 2011 – γεγονός που οφείλεται στη γήρανση του πληθυσμού της χώρας, η οποία συνδέεται με αυξημένες ανάγκες κατανάλωσης προϊόντων και υπηρεσιών.

Παρά το ότι τώρα το ΑΕΠ της Ιαπωνίας μειώθηκε ξανά κατά 0,8%, για πρώτη φορά μετά από τριάντα χρόνια αυξήθηκαν οι τιμές της ακίνητης περιουσίας – σχεδόν στο 90% των περιοχών της και όχι μόνο στο Τόκιο. Επίσης για πρώτη φορά μετά από 22 χρόνια, η Ιαπωνία έχει επιτύχει την πλήρη απασχόληση των Πολιτών της – γεγονός που σημαίνει ότι, τόσο η ποιότητα της εργασίας, όσο και η παραγωγικότητα της οικονομίας της αυξάνονται.

Μία ακόμη θετική προοπτική της οικονομίας της, είναι η προγραμματισμένη μείωση των φόρων των εταιριών για το επόμενο έτος, από το 32% στο 29% – ενώ η πολιτική της είναι η πλέον φιλική και σταθερή προς τις επιχειρήσεις, συγκριτικά με όλες τις άλλες χώρες του πλανήτη.

Συνεχίζοντας, οι επιχειρήσεις του ευρύτερου χρηματιστηριακού δείκτη της (Topix), είχαν πριν από τρία χρόνια απόδοση των ιδίων κεφαλαίων τους ίση με 5,5% – έχοντας την αυξήσει σήμερα στο 10%, ενώ υπολογίζεται πως το επόμενο έτος θα φτάσει στο 14%. Τα ταμειακά τους διαθέσιμα δε οδηγούνται είτε στην αύξηση των μερισμάτων, είτε στην επαναγορά μετοχών – οπότε συμπεραίνεται λογικά ότι, οι τιμές των μετοχών τους θα ακολουθήσουν ανοδική πορεία. Η Ιαπωνία διαθέτει επίσης πολλές τράπεζες, πολύ καλά κεφαλαιοποιημένες – οι οποίες όμως ανταγωνίζονται σκληρά μεταξύ τους.

Όσον αφορά τώρα τη μεγαλύτερη εξαγωγική αγορά της χώρας, την Κίνα, οι ιάπωνες επιχειρηματίες υπολογίζουν πως ο ρυθμός ανάπτυξης της δεν θα υπερβεί το 5% – οπότε ήδη προσανατολίζονται σε άλλες χώρες, επενδύοντας σε εκείνες που έχουν χαμηλό μισθολογικό κόστος (Καμπότζη, Λάος, Μπανγκλαντές).

Περαιτέρω, η κεντρική τράπεζα της Ιαπωνίας, αγοράζοντας 2,7 φορές περισσότερα από τα νέα ομόλογα που εκδίδει η χώρα για τη χρηματοδότηση του προϋπολογισμού της, εφαρμόζει μία νομισματική πολιτική που μόνο σε περιόδους πολέμου υιοθετείται – ενώ το επιτόκιο παραμένει στο 0,3%, επειδή ο δανεισμός της είναι σχεδόν στο σύνολο του εσωτερικός. Δεν αγοράζει δε μόνο κρατικά ομόλογα αλλά, επίσης, μετοχές, με τη μορφή των δεικτών κεφαλαίου (Index Funds) – πιέζοντας παράλληλα την ισοτιμία του γεν, για να διευκολύνονται οι εξαγωγές της.

Η μειωμένη ισοτιμία τώρα εξισορροπείται από την πτώση των τιμών του πετρελαίου, αφού δεν αυξάνει το κόστος των εισαγωγών της – οπότε δεν διευρύνονται τα ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών της. Εν τούτοις, όποιος επενδύει σε μετοχές της χώρας, πρέπει να διασφαλίζεται απέναντι στην υποτίμηση του νομίσματος της – η οποία φαίνεται πως θα συνεχιστεί και το 2016.

Σήμερα, ο δείκτης τιμής προς κέρδος (Ρ/Ε) στην Ιαπωνία είναι της τάξης του 14 – πολύ χαμηλότερος δηλαδή, συγκριτικά με την Ευρώπη και τις Η.Π.Α. Με δεδομένο δε το ότι, αναμένεται για το 2016 αύξηση των κερδών των ιαπωνικών εταιρειών κατά 18%, εύλογα αναμένεται η άνοδος των χρηματιστηριακών δεικτών της τουλάχιστον κατά 20%.

Το μεγαλύτερο ρίσκο της Ιαπωνίας όμως είναι η Κίνα – όχι λόγω της αδύναμης ανάπτυξης της, η οποία απειλεί κυρίως τις χώρες παραγωγής ενέργειας, αλλά εξαιτίας της αγοράς εργασίας της. Με απλά λόγια, εάν αυξηθεί η ανεργία στην Κίνα, τότε είναι σίγουρο πως το κομμουνιστικό κόμμα θα προκαλέσει έναν συναλλαγματικό πόλεμο στην Ασία, ο οποίος θα έχει σοβαρές συνέπειες για ολόκληρο τον πλανήτη. Επομένως και για την Ιαπωνία, η οποία θα αναγκασθεί να συμμετέχει, αφού διαφορετικά θα υφίστατο πολύ μεγάλες ζημίες.

.

Επίλογος

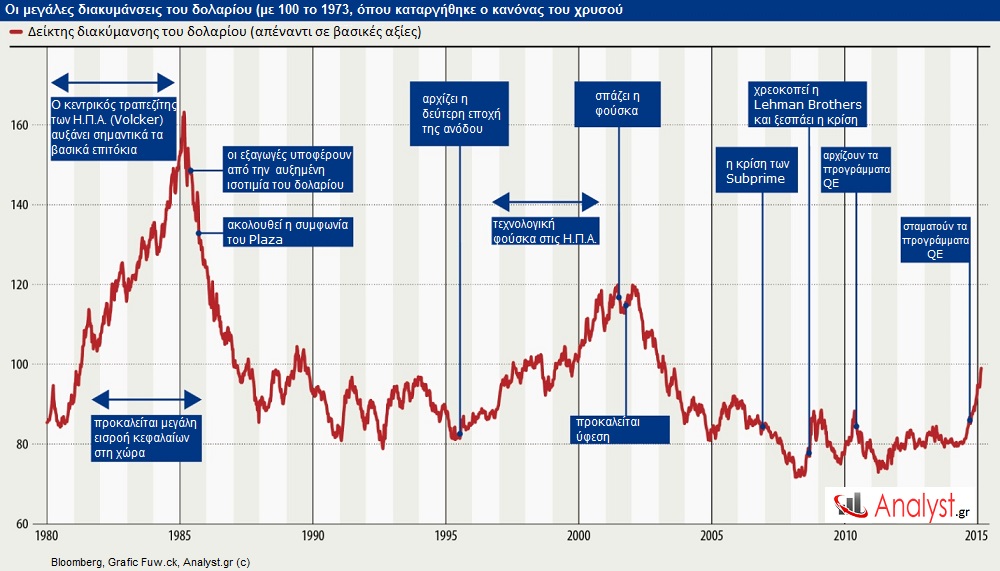

Παρατηρώντας κανείς από το γράφημα που ακολουθεί τις διαφοροποιήσεις των τιμών του δολαρίου κατά τη διάρκεια των προηγουμένων τριάντα ετών, διαπιστώνει μία σημαντική άνοδο τη δεκαετία του 1980, μία μικρότερη το 1994, καθώς επίσης μία μεγαλύτερη στα τέλη της δεκαετίας του 1990.

Και στις τρεις αυτές χρονικές περιόδους σημειώθηκαν μεγάλες κρίσεις, ειδικά στις αναπτυσσόμενες οικονομίες – η κρίση της Λατινικής Αμερικής το 1982, η κρίση του Μεξικού το 1994 (είχε προηγηθεί η τραπεζική κρίση στη Σκανδιναβία), καθώς επίσης η ασιατική κρίση του 1997/98, η οποία πυροδότησε πολλές άλλες (χρεοκοπία της Ρωσίας, καθώς επίσης της Αργεντινής, εισβολή του ΔΝΤ στη Βραζιλία κοκ.).

Σε όλες αυτές τις κρίσεις τα χρέη σε δολάρια διαδραμάτισαν έναν πολύ σημαντικό ρόλο, αφού συνοδεύθηκαν από χρεοκοπίες κρατών, τραπεζών και επιχειρήσεων που δεν μπορούσαν να εξυπηρετήσουν τις υποχρεώσεις τους – κάτι που θεωρούμε εξαιρετικά επικίνδυνο για το επόμενο έτος, εάν συνεχίζουν να αυξάνονται τα αμερικανικά επιτόκια.

Η ιστορία βέβαια προφανώς δεν επαναλαμβάνεται, αλλά χαρακτηρίζεται από μία «ομοιοκαταληξία», όπως τα ποιήματα (Mark Twain) – ενώ η σημερινή άνοδος του δολαρίου, εάν συνεχιστεί, δείχνει ακριβώς την κατάληξη.