.

Photo: Satoshi Kambayashi

Η χώρα είναι η καταλληλότερη ως πρόσφατο παράδειγμα, όσον αφορά την υιοθέτηση του εθνικού νομίσματος εκ μέρους ενός κράτους, όπως η Ελλάδα – επειδή είναι πολύ μικρή, με ελάχιστα διαφοροποιημένη οικονομική δομή, με πολύ μεγάλη εξάρτηση από τις εισαγωγές, καθώς επίσης με τεράστια δίδυμα ελλείμματα το 2008.

(Το άρθρο αποτελείται από 2 Σελίδες)

.

“Η Ισλανδία τα κατάφερε λόγω της υποτίμησης του εθνικού της νομίσματος, της ακαριαίας απόφασης να αφήσει τις τράπεζες να χρεοκοπήσουν, της έξυπνης οικονομικής πολιτικής που υιοθέτησε, της παραδειγματικής τιμωρίας των υπευθύνων, της αποφασιστικής και ψύχραιμης στάσης των Πολιτών, καθώς επίσης του πραγματικά δημοκρατικού της πολιτεύματος: της ψηφιακής άμεσης δημοκρατίας“.

.

Ανάλυση

Η Ισλανδία έχει μεγάλες διαφορές, σε σχέση με την Ελλάδα – όσον αφορά τις αιτίες που την οδήγησαν στην κρίση του 2008 (τράπεζες, ανάλυση), τη μη συμμετοχή της στην Ευρωζώνη, τα δημόσια χρέη, καθώς επίσης τη γεωπολιτική της θέση. Έχουμε αναφερθεί δε στις εμπειρίες που θα μπορούσε να αποκομίσει κανείς από τη χώρα (άρθρο), αναζητώντας τρόπους για να ξεφύγει η Ελλάδα από το καθοδικό σπιράλ του θανάτου, στο οποίο έχει παγιδευτεί μετά το 2010 – όπου έκτοτε η διαχείριση της κρίσης από όλες τις ελληνικές κυβερνήσεις ήταν κυριολεκτικά απελπιστική.

Δεν υπάρχει άλλωστε καμία απολύτως αμφιβολία σχετικά με το ότι, τα μνημόνια που επιβλήθηκαν ήταν εγκληματικά (ανάλυση) – επί πλέον η διαγραφή (PSI), έτσι όπως δρομολογήθηκε, καθώς επίσης με τις παραχωρήσεις που τη συνόδευσαν.

Εν τούτοις πρόκειται για μία χώρα που είναι η καταλληλότερη ως παράδειγμα, όσον αφορά την υιοθέτηση του εθνικού νομίσματος εκ μέρους ενός κράτους, όπως η Ελλάδα – επειδή είναι πολύ μικρή, με ελάχιστα διαφοροποιημένη οικονομική δομή, με πολύ μεγάλη εξάρτηση από τις εισαγωγές (το ποσοστό τους ήταν της τάξης του 45%, κατά πολύ υψηλότερο από τη χώρα μας), με έλλειμμα προϋπολογισμού στο -13,1% το 2008 (-10,2% η Ελλάδα), καθώς επίσης με έλλειμμα ισοζυγίου τρεχουσών συναλλαγών στο -22,9% το 2008 (-14,9% τότε η Ελλάδα).

Εάν λοιπόν τεκμηριωνόταν ότι, ακόμη και σε μία τέτοια χώρα ήταν αποτελεσματική η υποτίμηση του νομίσματος της ως βασική στρατηγική αντιμετώπισης της κρίσης (αυτοί που ισχυρίζονται ότι, η δραχμή στην Ελλάδα δεν θα υποτιμούταν, προφανώς δεν κατανοούν πως δεν θα είχε κανένα νόημα η υιοθέτηση της εάν δεν επιδιωκόταν κάτι τέτοιο), τότε σε μεγαλύτερα κράτη, με συγκριτικά μικρότερη εξάρτηση από τις εισαγωγές, η υιοθέτηση του εθνικού τους νομίσματος δεν θα ήταν καταδικασμένη εκ των προτέρων.

Στα πλαίσια αυτά υπενθυμίζουμε πως το 2008 η Ισλανδία αντιμετώπισε μία τεράστια χρηματοπιστωτική κρίση λόγω των τραπεζών της – οι οποίες συμμετείχαν σε επικίνδυνα ενυπόθηκα δάνεια, καθώς επίσης σε χρηματοοικονομικά στοιχήματα, με αποτέλεσμα οι ισολογισμοί τους να έχουν φτάσει στο 1.000% του ΑΕΠ της χώρας. Επειδή τώρα είχαν υπερχρεωθεί σε ξένα νομίσματα, η κεντρική τράπεζα της Ισλανδίας δεν ήταν σε θέση να τις στηρίξει – οπότε το 90% του τραπεζικού συστήματος κατέρρευσε μέσα σε μία εβδομάδα, ενώ η κυβέρνηση υποχρεώθηκε να επέμβει με μία νομοθεσία εκτάκτου ανάγκης για μα μην διαλυθεί εντελώς ολόκληρη η χώρα.

Περαιτέρω, παρά το ότι το ΔΝΤ ενεπλάκη, βοηθώντας την Ισλανδία με ένα «δάνειο σε αναμονή» (standby arrangement), η κυβέρνηση δεν υιοθέτησε μία πολιτική λιτότητας. Αντίθετα, στήριξε την οικονομία με πολύ υψηλά δημοσιονομικά ελλείμματα για να δημιουργηθεί ανάπτυξη – έως ότου οι ιδιωτικές δαπάνες (κατανάλωση, επενδύσεις) να είναι σε θέση να καλύψουν το κενό.

Αύξησε δηλαδή τις δημόσιες επενδύσεις και τις λοιπές κρατικές δαπάνες εις βάρος του προϋπολογισμού (το αντίθετο ακριβώς από αυτό που έκανε η Ελλάδα), τυπώνοντας ουσιαστικά χρήματα – παράλληλα με άλλα μέτρα, όπως ήταν η εκκαθάριση των χρεοκοπημένων τραπεζών με την εξασφάλιση όμως των καταθέσεων τους, σε συνδυασμό με την επιβολή ελέγχων κεφαλαίων.

Εν προκειμένω, ένας από τους σημαντικότερους παράγοντες που συνετέλεσε στη γρήγορη έξοδο της Ισλανδίας από την κρίση ήταν ασφαλώς η πολύ ισχυρή υποτίμηση του νομίσματος της – όπως φαίνεται στο γράφημα (πηγή), σε σχέση με το ευρώ.

Η ισλανδική κορώνα υποτιμήθηκε από το 1:88,53 σε σχέση με το ευρώ το Σεπτέμβριο του 2007, στο 1:184,64 το Νοέμβριο του 2009 – έως ότου σταθεροποιήθηκε στις αρχές του 2014, όταν ανέκαμψε η οικονομία. Στη συνέχεια κατάφερε ακόμη και να ανατιμηθεί ελαφρά σε σχέση με το ευρώ – το οποίο είχε βέβαια καθοδική πορεία λόγω της κρίσης χρέους της Ευρωζώνης.

Οι επόμενες εξελίξεις

Συνεχίζοντας, η υποτίμηση αυτή της τάξης του -50%, την οποία τόλμησε η Ισλανδία χωρίς καθυστέρηση, συνέβαλλε σημαντικά στην καταπολέμηση της κρίσης – ενώ ο αμερικανός οικονομολόγος D. Baker ανέφερε ήδη από το 2012 τα εξής:

“Επειδή η χώρα είχε το δικό της νόμισμα, κατέφερε να επιτύχει πάρα πολλά υποτιμώντας την κορώνα σε σχέση με τα νομίσματα των εμπορικών εταίρων της. Το γεγονός αυτό ακρίβυνε τις εισαγωγές, μειώνοντας δραστικά τον όγκο τους. Το υποτιμημένο νόμισμα φθήνυνε τις τιμές των δικών της προϊόντων, οπότε οδήγησε σε μία ισχυρή αύξηση των εξαγωγών της” (πηγή).

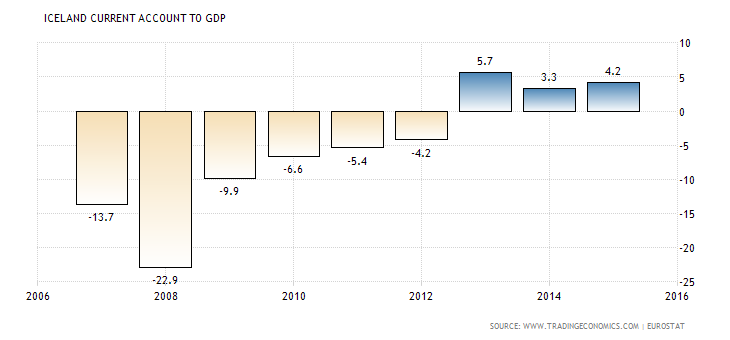

Φυσικά τα παραπάνω βοήθησαν την Ισλανδία να μειώσει τα τεράστια ελλείμματα του ισοζυγίου τρεχουσών συναλλαγών της σταδιακά, με αποτέλεσμα να είναι πλεονασματικό μετά το 2013 (γράφημα) – κάτι που συνεχίζεται ακόμη και σήμερα.

Επεξήγηση γραφήματος: Εξέλιξη του ισοζυγίου τρεχουσών συναλλαγών της Ισλανδίας

.

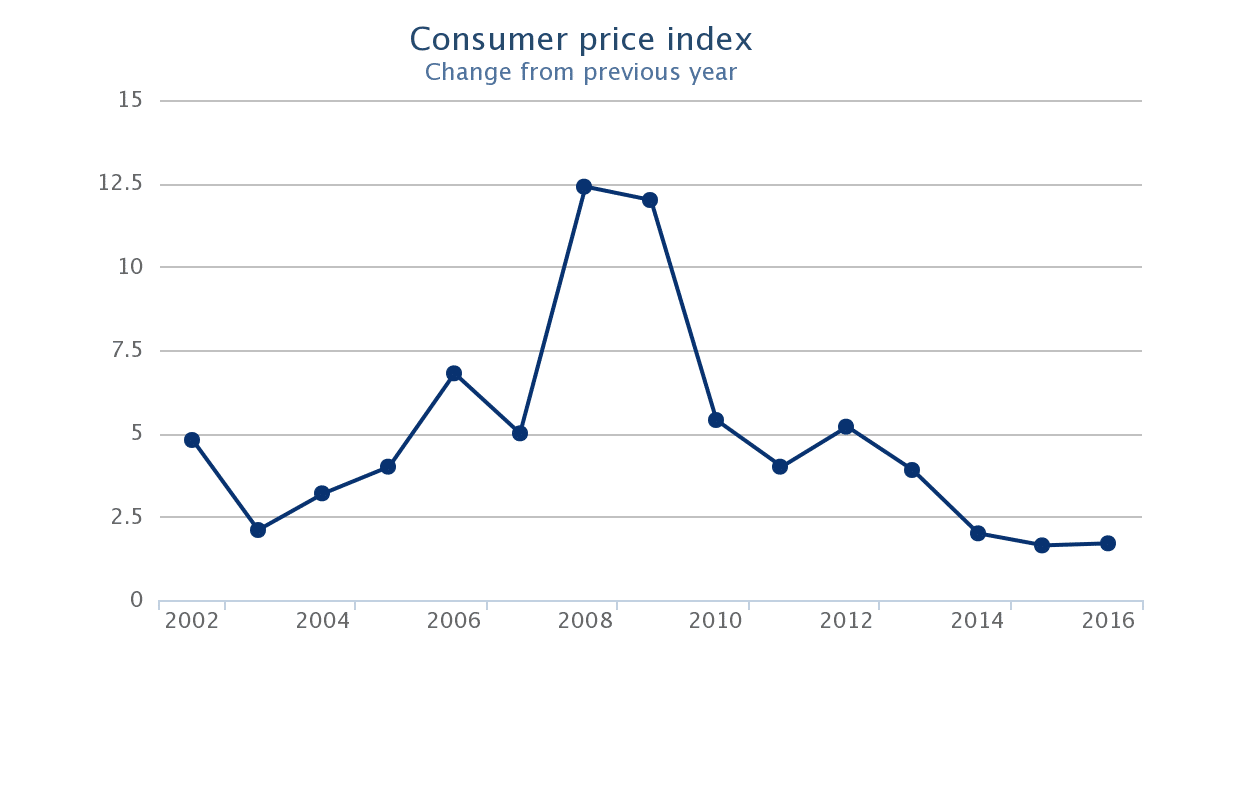

Συνεχίζοντας, η υποτίμηση του νομίσματος δεν προκάλεσε υπερπληθωρισμό, παρά το ότι η χώρα είχε μεγαλύτερη εξάρτηση από τις εισαγωγές από ότι η Ελλάδα – οπότε λογικά οι αυξημένες τιμές των εισαγομένων προϊόντων θα έπρεπε να αυξήσουν τις εγχώριες τιμές και άρα να οδηγηθεί η οικονομία στο φαύλο κύκλο «μισθών-τιμών» που τελικά προκαλεί πολύ μεγάλο πληθωρισμό.

Στο γράφημα (πηγή) φαίνεται μεν πως οι τιμές καταναλωτή αυξήθηκαν μεν τα έτη 2008 και 2009 ως αποτέλεσμα της μεγάλης υποτίμησης της κορώνας, αλλά η εξέλιξη αυτή δεν συνεχίσθηκε – αφού ήδη από το 2010 άρχισαν να μειώνονται, φτάνοντας μετά το 2014 σε χαμηλότερα επίπεδα από το 2002!

Εν προκειμένω θα μπορούσε να ισχυρισθεί κανείς πως αυτό οφειλόταν στη μείωση των πραγματικών μισθών των εργαζομένων, ως αποτέλεσμα της ραγδαίας υποτίμησης του νομίσματος – κάτι που είναι εν μέρει μόνο σωστό, αφού η πτώση των πραγματικών μισθών (=αγοραστικής αξίας) ήταν μεν πολύ μεγάλη λόγω του πληθωρισμού, αλλά μικρότερη σε σχέση με την ονομαστική υποτίμηση της κορώνας.

Συνεχίστε στη 2η σελίδα (…)