.

Η αλλαγή πολιτικής που εγκαινίασε ο κ. Trump, ο οικονομικός εθνικισμός, θα επιταχύνει τις εξελίξεις, ενώ θα έχει σημαντικότατες συνέπειες για ολόκληρο τον πλανήτη – ειδικά για το δυτικό σύστημα του χρέους, το οποίο φτάνει στο τέλος του.

.

Ανάλυση

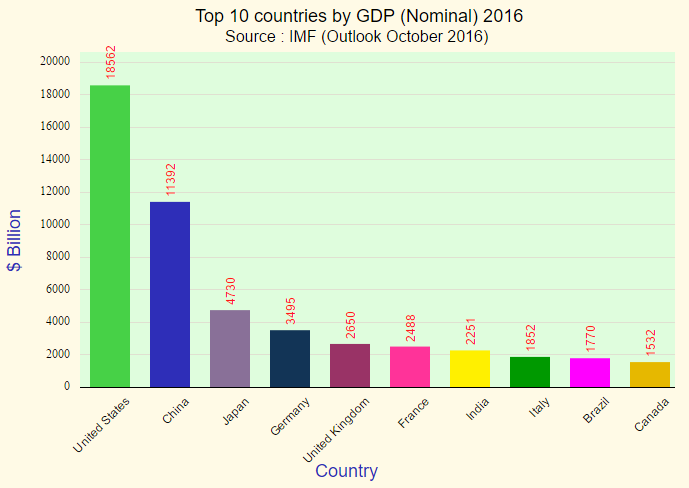

Στα τέλη του δευτέρου παγκοσμίου πολέμου το μερίδιο των Η.Π.Α. στο ΑΕΠ του πλανήτη ήταν της τάξης του 30% – έχοντας έκτοτε μειωθεί στο 18%. Την ίδια χρονική περίοδο το ΑΕΠ της Κίνας τετραπλασιάσθηκε στο 16% (γράφημα), με τις αναδυόμενες αγορές να αντιπροσωπεύουν σήμερα το 60%, από 40% τα πρώτα μεταπολεμικά χρόνια – μία τάση που θα συνεχισθεί, μεταξύ άλλων λόγω της υπερχρέωσης των ανεπτυγμένων οικονομιών που επιβραδύνει την ανάπτυξη.

Επεξήγηση γραφήματος: Οι πρώτες δέκα χώρες με κριτήριο το ονομαστικό τους ΑΕΠ σε δις $ το 2016 (σε όρους αγοραστικής αξίας, ΡΡΡ, η Κίνα έχει ήδη ξεπεράσει τις Η.Π.Α.).

.

Εν τούτοις, από την οπτική γωνία του παγκοσμίου χρηματοπιστωτικού συστήματος, δεν φαίνεται η παραπάνω μετατόπιση της ισορροπίας από τις ανεπτυγμένες οικονομίες στις αναπτυσσόμενες – κρίνοντας από το γεγονός ότι, το δολάριο έχει διατηρήσει την κυρίαρχη θέση του, ως το νούμερο ένα παγκόσμιο αποθεματικό νόμισμα.

Πρόκειται για έναν ρόλο του που θεσμοθετήθηκε από το σύστημα Bretton-Wood όπου, έως το 1971 που οι Η.Π.Α. κατήργησαν μονομερώς τον κανόνα του χρυσού, περίπου τα δύο τρίτα του παγκοσμίου ΑΕΠ ήταν τοποθετημένα στο αμερικανικό νόμισμα – ενώ τα υπόλοιπα διαμοιράζονταν κυρίως μεταξύ της βρετανικής στερλίνας, καθώς επίσης του ρωσικού ρουβλίου.

Στα πλαίσια αυτά, με δεδομένο το ότι πάνω από το 60% των κρατών του πλανήτη, με ένα συνολικό ΑΕΠ της τάξης του 70% του παγκοσμίου, χρησιμοποιούν σήμερα το δολάριο ως αποθεματικό νόμισμα, ουσιαστικά δεν έχει αλλάξει τίποτα – ενώ το ευρώ, το οποίο όμως συμπεριλαμβάνει τα μερίδια του μάρκου, καθώς επίσης του γαλλικού φράγκου, αποτελεί μεν το δεύτερο μεγαλύτερο παγκόσμιο αποθεματικό νόμισμα, αλλά ευρίσκεται πολύ πίσω από το δολάριο (όπως τα χρέη της Ευρωζώνης, ύψους περί τα 11 τρις $, είναι πολύ χαμηλότερα από αυτά των Η.Π.Α., ύψους 20 τρις $).

Ως εκ τούτου, παρά το ότι το μερίδιο των Η.Π.Α. στο παγκόσμιο ΑΕΠ έχει υποχωρήσει σημαντικά, το δολάριο διατήρησε την ηγετική του θέση – με αποτέλεσμα να έχει δημιουργηθεί μία σημαντική απόκλιση μεταξύ της παραγωγής και της χρηματοδότησης, όπως φαίνεται στο γράφημα που ακολουθεί.

Επεξήγηση γραφήματος: Μερίδιο των Η.Π.Α. στο παγκόσμιο ΑΕΠ (κόκκινη καμπύλη, δεξιά κάθετος), σε σχέση με το μερίδιο του δολαρίου στα παγκόσμια αποθεματικά (πράσινη καμπύλη, αριστερή κάθετος). Μετά το 1995 η διαστρέβλωση είναι ολοφάνερη (πηγή: C. Reinhart).

.

Η απόκλιση αυτή βέβαια δεν αποτελεί κάτι καινούργιο. Ειδικότερα, μετά την ανάπτυξη που ακολούθησε το 2ΠΠ, η ζήτηση για αποθεματικά κεφάλαια αυξήθηκε ραγδαία παραμένοντας σε υψηλά επίπεδα στις αρχές του 1970 – όπου το δολάριο είχε ακόμη αντίκρισμα σε χρυσό.

Επειδή όμως η εξόρυξη χρυσού δεν ήταν τόσο μεγάλη, όσο η ζήτηση για αποθεματικά κεφάλαια, το κενό που υπήρξε καλύφθηκε από το δολάριο, παρά το ότι έπαψε να στηρίζεται στο χρυσό – ουσιαστικά δηλαδή από το χρέος των Η.Π.Α. σε δολάρια, το οποίο αναγκάζει κατά κάποιον τρόπο τις Η.Π.Α. να έχουν συνεχή ανάπτυξη και διαρκή ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών, καθώς επίσης στον προϋπολογισμό τους, για να τροφοδοτούν τον πλανήτη με αποθεματικά κεφάλαια.

Συνεχίζοντας, οι δύο υποτιμήσεις του δολαρίου σε σχέση με το χρυσό (1971 και 1973), δεν ήταν αρκετές για να διορθώσουν την υπερτίμηση του αμερικανικού νομίσματος – ενώ το σύστημα του Bretton-Woods τελείωσε το 1973. Επειδή τώρα η σύνδεση των νομισμάτων με το χρυσό θεωρείται παρελθόν, εάν οι Η.Π.Α. προσπαθήσουν να περιορίσουν την αύξηση του δημοσίου χρέους τους, θα έλθουν σε αντίθεση με το ρόλο του δολαρίου ως παγκόσμιο αποθεματικό νόμισμα.

Για να γίνει κατανοητό το θέμα, όπως όταν τα κράτη χρησιμοποιούν το χρυσό ως αποθεματικό δεν μπορούν να υπερβούν τις ποσότητες που υπάρχουν συν τις νέες από την εξόρυξη του, έτσι όταν χρησιμοποιούν το δολάριο δεν μπορούν να υπερβούν τις αντίστοιχες ποσότητες – οπότε, όταν οι Η.Π.Α. περιορίσουν την αύξηση των χρεών τους, οι νέες ποσότητες των δολαρίων που θα εκδίδουν θα είναι μικρότερες και δεν θα αρκούν για να καλύψουν την παγκόσμια ζήτηση σε αποθεματικά κεφάλαια.

Μία λύση θα ήταν βέβαια η συνεχής υποτίμηση του δολαρίου, έτσι ώστε να τυπώνονται διαρκώς περισσότερα χωρίς να αυξάνουν το χρέος τους οι Η.Π.Α. – κάτι που όμως θα σήμαινε πως εκείνες οι χώρες που έχουν δολάρια στην κατοχή τους, όπως η Κίνα, καθώς επίσης οι υπόλοιποι κάτοχοι των αμερικανικών ομολόγων, θα κατέγραφαν απώλειες των κεφαλαίων τους.

Η δεύτερη είναι η κάλυψη του κενού από την Κίνα, έτσι ώστε η αύξηση του ΑΕΠ της να συνοδεύεται από την ανάλογη αύξηση των χρημάτων (χρεών) που εκδίδει – οπότε να πάψει να υπάρχει η διαστρέβλωση (gap) που διαπιστώνεται, μεταξύ των αναπτυσσομένων και ανεπτυγμένων οικονομιών. Η τρίτη και πιο λογική είναι το παγκόσμιο νόμισμα που φαίνεται να προετοιμάζει το ΔΝΤ, έτσι ώστε να αποφευχθεί η κατάρρευση του παγκόσμιου χρηματοπιστωτικού συστήματος, των Η.Π.Α., το κραχ και το χάος (ανάλυση).

Ότι και να συμβεί πάντως, η αλλαγή πολιτικής που εγκαινίασε ο κ. Trump, ο οικονομικός εθνικισμός, θα επιταχύνει τις εξελίξεις, ενώ θα έχει σημαντικότατες συνέπειες για ολόκληρο τον πλανήτη – ειδικά για το δυτικό σύστημα του χρέους, το οποίο φτάνει στο τέλος του.

ΥΓ: Το σύνολο των παγκοσμίων αποθεμάτων χρυσού που ευρίσκονται αποθηκευμένα στις τράπεζες, υπολογίζεται στους 30.000 τόνους (γράφημα). Η συνολική ποσότητα χρυσού που έχει εξορυχτεί στην παγκόσμια ιστορία μέχρι το 2012 τοποθετείται στους 174.100 τόνους, αξίας περί τα 7 τρις $ με μία μέση τιμή 1.300 $ ανά ουγγιά – ενώ οι ποσότητες χρυσού που χρησιμοποιούνται από τα κράτη ως συναλλαγματικά αποθέματα είναι της τάξης του 10% του συνόλου.

Επεξήγηση γραφήματος: Παγκόσμια αποθέματα χρυσού.

.

Το χρέος τώρα των Η.Π.Α., το οποίο ουσιαστικά τροφοδοτεί κυρίως με ρευστότητα τον πλανήτη, έχει φτάσει στα 20 τρις $, έχοντας διπλασιαστεί σε σχέση με το 2009 – όπου χρειάστηκε η ραγδαία αύξηση της ποσότητας χρήματος μέσω των κεντρικών τραπεζών, για να μην καταρρεύσει το σύστημα λόγω της χρηματοπιστωτικής κρίσης. Θα μπορούσε να υιοθετηθεί ξανά ο κανόνας του χρυσού; Ασφαλώς, αλλά όχι με τη σημερινή τιμή του, η οποία δεν μπορεί να καλύψει τις παγκόσμιες ανάγκες σε χρήματα – αλλά με μία πολύ μεγαλύτερη (ανάλυση).