Η Τουρκία, η Νότια Αφρική, η Βραζιλία, η Ινδονησία και η Ινδία θεωρούνται οι πλέον αδύναμες αναπτυσσόμενες οικονομίες, ευρισκόμενες ξανά υπό πίεση – η οποία θα κλιμακωθεί στα τέλη του Οκτώβρη, ειδικά εάν αυξηθούν τα αμερικανικά επιτόκια

(To άρθρο αποτελείται από 2 Σελίδες)

.

Στο θέμα της Ελλάδας, βρισκόμαστε πριν από τρεις πολύ σημαντικές εξελίξεις, οι οποίες θα είναι καθοριστικές για το μέλλον της χώρας μας:

.

(α) από την τελική απόφαση της Ευρωζώνης, της Γερμανίας ουσιαστικά, σχετικά με την περαιτέρω δραστηριοποίηση του ΔΝΤ στις χώρες της,

(β) από τα «τεστ κοπώσεως» των τραπεζών (stress test), μέσω των οποίων θα φανεί εάν είναι υγιείς ή όχι – καθώς επίσης εάν παραμείνουν αρκετά χρήματα στο ΤΧΣ, για να βοηθήσουν τουλάχιστον στην κάλυψη του χρηματοδοτικού κενού που θα προκύψει μετά την ενδεχόμενη απομάκρυνση του ΔΝΤ,

(γ) από τα αποτελέσματα της εκτέλεσης του προϋπολογισμού, όπου θα φανεί το μέγεθος των ελλειμμάτων της χώρας.

.

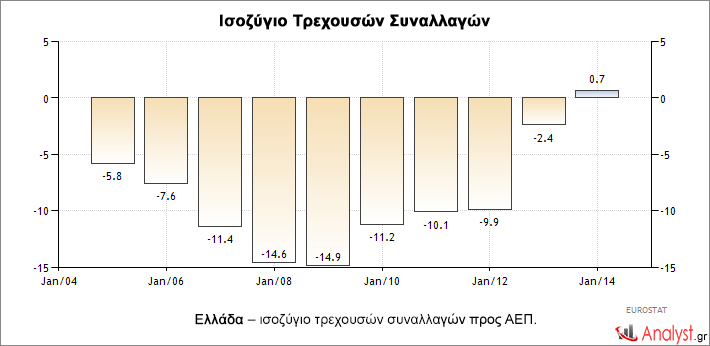

Θετικό πάντως νέο για την Ελλάδα είναι το ισοζύγιο τρεχουσών συναλλαγών το οποίο, για πρώτη φορά μετά από πολλά χρόνια, είναι πλεονασματικό (γράφημα) – κάτι που, σε συνδυασμό με κάποιο άλλο ενθαρρυντικό μήνυμα, θα μπορούσε να συμβάλλει σημαντικά στις συζητήσεις, σχετικά με το δημόσιο χρέος.

.

.

Αυτό που θα αναμενόταν σε μία τέτοια περίπτωση, θα ήταν η επιμήκυνση του χρόνου αποπληρωμής, με ακόμη πιο χαμηλά επιτόκια – ενώ η χώρα μας, εάν υποθέσουμε πως θα μπορούσε πράγματι να δανεισθεί από τις αγορές, δεν θα ήταν εύλογο να το επιχειρήσει με τα σημερινά επιτόκια.

Η αιτία είναι το ότι, τα επιτόκια πλησιάζουν το 5%, ενώ η οικονομία μας είναι ακόμη σε ύφεση – οπότε το πραγματικό επιτόκιο θα πλησίαζε το μη βιώσιμο 6%. Οι πολιτικές εξελίξεις που αναμένονται βέβαια, δεν θεωρούνται εκ μέρους μας σημαντικές – όσο αλλάζουν μόνο οι ηθοποιοί στο θέατρο, με το έργο να παραμένει το ίδιο (άρθρο).

.

Οι αναπτυσσόμενες οικονομίες

Όσον αφορά τώρα τις αναπτυσσόμενες οικονομίες, ευρίσκονται επίσης προ των κατωτέρω δύο πολύ σημαντικών εξελίξεων, ειδικά σε σχέση με τις ισοτιμίες των νομισμάτων τους:

.

(α) Το τέλος των προγραμμάτων ποσοτικής διευκόλυνσης της Fed (QE 1,2,3), το οποίο έχει ανακοινωθεί για τα τέλη Οκτωβρίου.

(β) Την αύξηση των βασικών επιτοκίων εκ μέρους της κεντρικής τράπεζας των Η.Π.Α., στα πλαίσια της προσπάθειας της στο θέμα του πετροδολαρίου (άρθρο), πριν αυτό απειληθεί από το πετρογουάν.

.

Ακριβώς για τους λόγους αυτούς, τα νομίσματα τους ευρίσκονται ξανά υπό πίεση – ειδικά των εύθραυστων πέντε (Τουρκία, Νότια Αφρική, Βραζιλία, Ινδονησία, Ινδία), καθώς επίσης της Ρωσίας, αν και για διαφορετικούς λόγους (κυρώσεις, φόβοι πολέμου, εσωτερικές αναταραχές κλπ.). Με τις προειδοποιήσεις δε για παγκόσμιο κραχ να συνεχίζονται (άρθρο), η κατάσταση τους δυσκολεύεται ακόμη περισσότερο.

Συνεχίζοντας, τα νομίσματα των αναπτυσσομένων οικονομιών έχουν υποτιμηθεί κατά τη διάρκεια του μήνα περίπου 5% σε σχέση με το δολάριο – ενώ τα κέρδη από τις τοποθετήσεις σε ομόλογα του αμερικανικού δημοσίου, συγκριτικά με τα δικά τους, είναι περισσότερο ελκυστικά. Επομένως, αυξάνονται οι εκροές συναλλάγματος από τις χώρες αυτές, με προορισμό τις Η.Π.Α. – οπότε προβλέπεται μία ακόμη μεγαλύτερη υποτίμηση των νομισμάτων τους (εάν δεν αυξήσουν δραστικά τα βασικά τους επιτόκια).

Ειδικά όσον αφορά τις πέντε πιο εύθραυστες αναπτυσσόμενες χώρες (επίσης την Ταϊλάνδη, τη Χιλή, το Περού και το Μεξικό), τα κοινά τους χαρακτηριστικά ήταν τα εξής:

.

(α) Τα μεγάλα και αυξανόμενα ελλείμματα στα ισοζύγια τρεχουσών συναλλαγών

(β) Ο υψηλός ρυθμός πληθωρισμού, με φούσκες ακινήτων σε ορισμένες (Τουρκία κλπ.), καθώς επίσης

(γ) Η αυξημένη πραγματικά σταθμισμένη συναλλαγματική ισοτιμία των νομισμάτων τους – η οποία αποτελεί δείγμα της υπερτίμησης τους.

.

To άρθρο αποτελείται από 2 Σελίδες (…)