.

H κεντρική τράπεζα, ενεργώντας σκόπιμα παράνομα επιδεινώνει τις συνθήκες, με αποτέλεσμα να απομυζούν οι ισχυρότερες χώρες τις ασθενέστερες – οπότε οι τελευταίες θα οδηγούνται σταδιακά σε μαζικές χρεοκοπίες, μέσω των οποίων θα μετατρέπεται η μία μετά την άλλη σε αποικία χρέους, σε χώρες της LIDL.

.

(Το άρθρο αποτελείται από 2 Σελίδες)

.

“Εύλογα συμπεραίνεται πως η Ελλάδα στραγγαλίζεται σκόπιμα, με στόχο να οδηγηθεί εκτός της Ευρωζώνης εκούσια και χωρίς διετείς διαπραγματεύσεις, όπως η Βρετανία σε σχέση με την ΕΕ – αφενός μεν για να λεηλατηθεί με πληθωριστικές δραχμές ότι θα της έχει απομείνει (GEURO), αφετέρου για να υποδυθεί το ρόλο της Ιφιγένειας, για τον παραδειγματισμό όλων των υπολοίπων χωρών της Ευρωζώνης, έτσι ώστε να αποδεχθούν αδιαμαρτύρητα την πρωσική ηγεμονία“.

.

Ανάλυση

Οι κεντρικές τράπεζες εφοδιάζουν την οικονομία με χρήματα – κάτι που δρομολογείται μέσω των εμπορικών τραπεζών οι οποίες, για το συγκεκριμένο σκοπό, διατηρούν λογαριασμούς στην κεντρική. Σε φυσιολογικές συνθήκες, η κεντρική τράπεζα κάθε χώρας προσφέρει μία φορά την εβδομάδα βραχυπρόθεσμη ρευστότητα στις εμπορικές, με ένα ορισμένο επιτόκιο. Εν προκειμένω, οι τράπεζες αποφασίζουν πόσα από αυτά τα χρήματα θα δανειστούν με την τιμή (επιτόκιο) και για το χρονικό διάστημα που προσφέρονται – έναντι εγγυήσεων για την κάλυψη τους.

Η ρευστότητα τώρα που «αγοράζουν» με αυτόν τον τρόπο οι εμπορικές τράπεζες από την κεντρική, «πωλείται» περαιτέρω – με την έννοια πως παρέχονται δάνεια σε επιχειρήσεις και νοικοκυριά με ένα υψηλότερο επιτόκιο, έτσι ώστε να έχουν κέρδος (ανάλυση). Όσο χαμηλότερο είναι το επιτόκιο, με το οποίο η κεντρική τράπεζα δανείζει τις εμπορικές, τόσο φθηνότερα είναι τα δάνεια που παρέχουν – οπότε τόσο περισσότερες είναι οι επιχειρήσεις που μπορούν να δανειστούν για να επενδύσουν, αποκομίζοντας υψηλότερα κέρδη από το επιτόκιο που πληρώνουν.

Έτσι, κατά την κλασική οικονομική θεωρία, τίθεται σε λειτουργία ο μηχανισμός της ανάπτυξης, μέσω του οποίου αυξάνονται το ΑΕΠ και τα δημόσια έσοδα, μειώνεται η ανεργία κοκ. (η ρευστότητα που παράγουν οι ίδιες οι εμπορικές τράπεζες προστίθεται σε αυτήν που αγοράζουν από την κεντρική, πολλαπλασιάζοντας την) – ένας μηχανισμός από τον οποίο έχει απομονωθεί εντελώς Ελλάδα, οπότε είναι εύλογη η απορία, σχετικά με τις προβλέψεις ανάπτυξης της οικονομίας της.

Συνεχίζοντας, σε αντίθεση με τη θεωρία, το βασικό πρόβλημα που προέκυψε μετά τη χρηματοπιστωτική κρίση του 2008 ήταν το ότι, οι εμπορικές τράπεζες δεν αύξησαν το δανεισμό τους προς τις επιχειρήσεις και τα νοικοκυριά – παρά το ότι οι κεντρικές μείωσαν μαζικά τα επιτόκια τους παγκοσμίως, ακόμη και σε μηδενικό επίπεδο (0%). Πήραν βέβαια τα χρήματα που ήταν στη διάθεση τους, αλλά (α) είτε τα «πάρκαραν» σχεδόν στο σύνολο τους στην κεντρική, (β) είτε τα τοποθέτησαν στα χρηματιστήρια, για να αποκομίσουν υψηλότερα κέρδη.

Κατά τη διάρκεια τώρα της κρίσης χρέους της Ευρωζώνης (2011/12), η αιτία ήταν σε κάποιο βαθμό η ανασφάλεια που ένοιωθαν οι τράπεζες – συνειδητοποιώντας για πρώτη φορά μέσω της Ελλάδας πως θα μπορούσε μία χώρα της νομισματικής ένωσης να χρεοκοπήσει, χωρίς να βοηθηθεί ούτε από τις υπόλοιπες, ούτε από την ΕΚΤ. Ως εκ τούτου η κεντρική τράπεζα αποφάσισε να παρέχει όχι μόνο βραχυπρόθεσμη ρευστότητα στις εμπορικές αλλά, επίσης, χρήματα για μεγαλύτερα χρονικά διαστήματα – έως και τρία έτη (Long Term Refinancing Operations – LTRO’s).

Εν τούτοις, η μακροπρόθεσμη παροχή ρευστότητας δεν άλλαξε τη συνολική εικόνα, παρά το ότι τα εκατοντάδες δις € διοχετεύθηκαν σχεδόν παντού – έμμεσα επίσης στα κρατικά ταμεία των χωρών της Ευρωζώνης, επειδή οι εμπορικές τράπεζες αγόραζαν τα ομόλογα των κρατών τους που συνέχισαν να υπερχρεώνονται. Δηλαδή, τα νέα αυτά χρήματα δεν οδηγήθηκαν στην πραγματική οικονομία, έτσι ώστε οι επιχειρήσεις να επενδύσουν και τα νοικοκυριά να καταναλώσουν, αυξάνοντας το ρυθμό ανάπτυξης – όπως ήταν αναμενόμενο με βάση την οικονομική θεωρία.

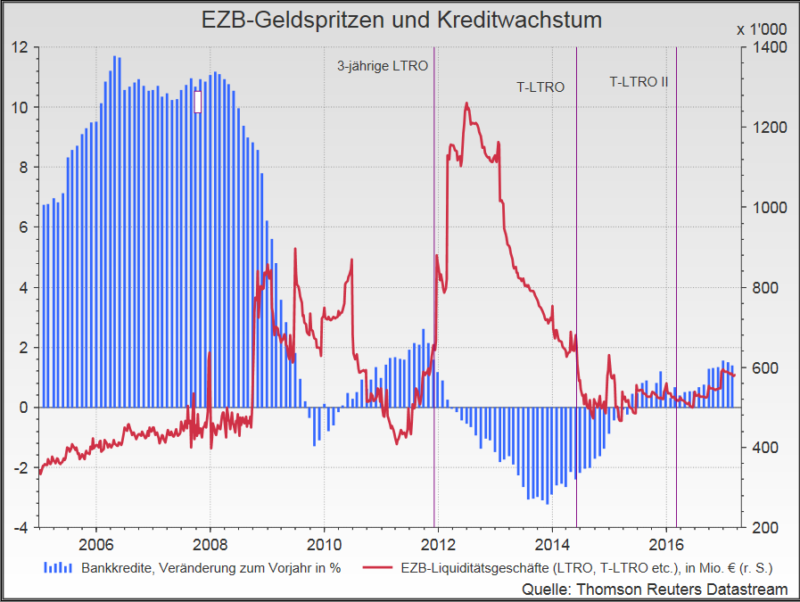

Στο γράφημα που ακολουθεί φαίνεται η παροχή των διαφόρων ειδών ρευστότητας εκ μέρους της ΕΚΤ (κόκκινη καμπύλη), καθώς επίσης η εξέλιξη των πιστώσεων των τραπεζών σε σχέση με το εκάστοτε προηγούμενο έτος (γαλάζιες στήλες) – η οποία ήταν αρνητική από το 2012 έως το 2015.

Επεξήγηση γραφήματος: Τραπεζικές πιστώσεις, εξέλιξη ως προς το προηγούμενο έτος σε ποσοστά (γαλάζιες στήλες, αριστερή κάθετος) – Παροχή ρευστότητας εκ μέρους της ΕΚΤ (LTRO, T-LTRO, T-LTRO II) σε δις € (κόκκινη γραμμή, δεξιά κάθετος).

.

Εξαιτίας αυτού του γεγονότος η ΕΚΤ αύξησε ξανά τη ρευστότητα, εν πρώτοις το 2014 και στο τέλος το 2016 – με στοχευόμενο, ξεκάθαρο προορισμό όμως το δανεισμό της πραγματικής οικονομίας. Για να το πετύχει η ΕΚΤ, αυτού του είδους τα χρήματα που ονομάσθηκαν «στοχευόμενη μακροπρόθεσμη ανά-χρηματοδοτική λειτουργία» (Targeted Long Term Refinancing Operations ή T-LTRO’s), προέβλεπαν το εξής «δώρο» (bonus):

“Εάν κατευθύνονταν στο δανεισμό των πελατών των τραπεζών, δεν θα επιβαρύνονταν με το βασικό επιτόκιο που είναι 0%, αλλά με το επιτόκιο αποδοχής των καταθέσεων τους – το οποίο είναι αρνητικό μετά το 2011, ενώ πρόσφατα ευρισκόταν στο -0,4%“.

Με απλά λόγια οι εμπορικές τράπεζες όταν δανείζονται από την ΕΚΤ, χρησιμοποιώντας τα χρήματα αυτά για να δανείσουν την πραγματική οικονομία, δεν πληρώνουν επιτόκιο αλλά, αντίθετα, πληρώνονται με 0,4% ή με 40 μονάδες βάσης επί των δανείων τους!

Ως εκ τούτου τα T–LTRO‘s θεωρούνται ως το πλέον «ευρύτερο» νομισματικό εργαλείο των κεντρικών τραπεζών στην παγκόσμια ιστορία – παρά το ότι τα πακέτα ποσοτικής διευκόλυνσης (QE), καθώς επίσης οι αγορές ομολόγων, είναι πιο γνωστά και τους δίνεται πολύ μεγαλύτερη σημασία από τα ΜΜΕ. Ο όγκος τους βέβαια είναι αρκετά μεγαλύτερος, αλλά σε σύγκριση με τα T-LTRO’s θεωρούνται πεπαλαιωμένα νομισματικά όπλα – αφού χρησιμοποιούνται πολλά χρόνια από τις κεντρικές τράπεζες (η ανάλυση συνεχίζεται στην επόμενη σελίδα).

Συνεχίστε στη 2η σελίδα (…)