Η εγκατάλειψη της ΕΕ από τη Βρετανία, έχει πολλά κοινά στοιχεία με την έξοδο της από τον κανόνα του χρυσού το 1931, όπου στη συνέχεια τη μιμήθηκαν πολλές άλλες χώρες – γεγονός που ίσως σημαίνει ότι, προέβλεψε σωστά και έγκαιρα την κατάρρευση της Ευρωζώνης.

.

Ανάλυση

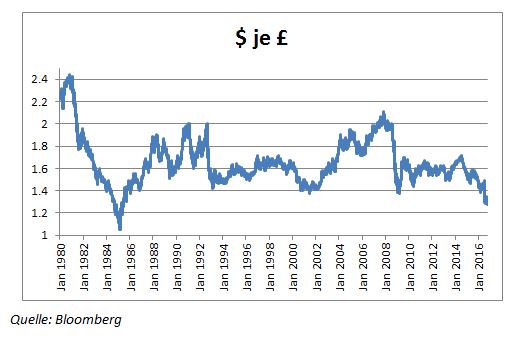

Σύμφωνα με τις πρόσφατες δηλώσεις της βρετανίδας πρωθυπουργού, το Μάρτιο του 2017 θα κατατεθεί αίτηση για το επίσημο ξεκίνημα των διαπραγματεύσεων της εξόδου της χώρας της από την ΕΕ – γεγονός που σημαίνει ότι, η Βρετανία θα μπορούσε να αποχωρήσει μετά τα μέσα του 2019. Αμέσως μετά η στερλίνα υποτιμήθηκε ξανά απέναντι στα περισσότερα νομίσματα – φτάνοντας σε αρνητικά επίπεδα ρεκόρ σε σχέση με το ελβετικό φράγκο (-15% από τις αρχές του έτους) και το δολάριο (γράφημα), παρά το ότι τις τελευταίες δεκαετίες χάνει σταθερά σε αξία.

Επεξήγηση γραφήματος: Διαχρονική εξέλιξη της ισοτιμίας της στερλίνας σε σχέση με το δολάριο – πρόσφατα στα επίπεδα του 1985.

.

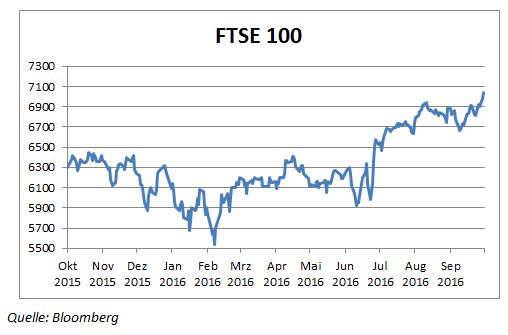

Από την άλλη πλευρά βέβαια, ο δείκτης του βρετανικού χρηματιστηρίου αυξάνεται συνεχώς, έχοντας κερδίσει 11% από τις 23 Ιουνίου του 2016 (γράφημα) – ενώ οι εξαγωγές άρχισαν να κλιμακώνονται, με την παράλληλη μείωση των εισαγωγών, λόγω της πτώσης της ισοτιμίας του νομίσματος. Επομένως, το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών της Βρετανίας θα μειωθεί σημαντικά, προς όφελος της οικονομίας της.

Επεξήγηση γραφήματος: Εξέλιξη του βασικού χρηματιστηριακού δείκτη της Βρετανίας.

.

Περαιτέρω, η βιομηχανία της χώρας κατέγραψε τις μεγαλύτερες επιτυχίες των τελευταίων δεκαετιών, ενώ οι προσδοκίες για τον μακροπρόθεσμο πληθωρισμό τον τοποθετούν στο 3,4% από 3% προηγουμένως – γεγονός που θα βοηθήσει την ανάπτυξη, ενώ θα λειτουργήσει θετικά, όσον αφορά τη μείωση του δημοσίου χρέους, καθώς επίσης την αύξηση της απασχόλησης.

Εύλογα λοιπόν οι Γερμανοί κατηγορούν τους Βρετανούς, ισχυριζόμενοι πως ξεκίνησαν έναν συναλλαγματικό πόλεμο (πηγή) – πόσο μάλλον όταν τα όποια μειονεκτήματα της εξόδου τους θα φανούν πολύ αργότερα, ενώ τα πλεονεκτήματα καταγράφονται ήδη.

Σε κάθε περίπτωση, η διαδικασία θυμίζει αυτήν της δεκαετίας του 1930, όπου πρώτη η Μ. Βρετανία εγκατέλειψε τον κανόνα του χρυσού, έτσι ώστε να αναπτυχθεί η οικονομία της – πολύ σωστά και με μεγάλη επιτυχία, όπως διαπιστώθηκε στη συνέχεια, ενώ την ακολούθησαν πολλές άλλες χώρες. Υπενθυμίζουμε εδώ τα εξής:

Μετά τον πρώτο παγκόσμιο πόλεμο η Μ. Βρετανία, η οποία είχε ακόμη το παγκόσμιο αποθεματικό νόμισμα της εποχής της, όπως είναι το δολάριο σήμερα, βυθίστηκε στην ύφεση – όπως άλλωστε όλες οι άλλες χώρες που συμμετείχαν στον πόλεμο. Μετά το 1921 όμως άρχισε να ανακάμπτει, ενώ το 1925 ο τότε υπουργός οικονομικών W. Churchill αποφάσισε να συνδέσει τη στερλίνα με το χρυσό, για να διατηρηθεί η αγοραστική της αξία.

Επειδή όμως τότε ο χρυσός ήταν υπερτιμημένος πάνω από 10%, τα βρετανικά προϊόντα έγιναν ακριβότερα στις διεθνείς αγορές – με δυσμενή αποτελέσματα για την πολύ ισχυρή τότε βιομηχανία της, καθώς επίσης για τις εξαγωγές της. Η Βρετανία επέστρεψε στην ύφεση και οι επιχειρήσεις της άρχισαν να μειώνουν τους μισθούς των εργαζομένων τους, για να καλύψουν την πτώση της ανταγωνιστικότητας τους (εσωτερική υποτίμηση) – κάτι που όμως δεν βοήθησε καθόλου, αφού οι εξαγωγές της κατέρρευσαν σε επίπεδα που υπερέβαιναν το 50%, ενώ η ανεργία ξεπέρασε το 20%, με αποτέλεσμα να εξαθλιωθεί ένα μεγάλο μέρος του πληθυσμού της.

Εδώ οφείλουμε να σημειώσουμε πως, με κριτήριο τα παραπάνω, η μέθοδος που εφαρμόζεται στην Ελλάδα με την ίδια αποτυχία δεν είναι καθόλου άγνωστη ιστορικά – οπότε όλοι όσοι ισχυρίζονται αυθαίρετα ότι, η ευθύνη της καταστροφής μετά το 2010 ανήκει στις κυβερνήσεις μας, επειδή δεν εφάρμοσαν σωστά τα μέτρα, δεν έχουν καθόλου δίκιο. Πόσο μάλλον όταν το έγκλημα των μνημονίων ήταν ασφαλώς προβλεπόμενο και νομοτελειακό (ανάλυση) – ενώ η ισχυρή ανάπτυξη που ξαφνικά προβλέπει το ΔΝΤ για την Ελλάδα από τα τέλη του 2016 (3,7%) και το 2017 (2,8%), υπό την προϋπόθεση της πιστής εφαρμογής του μνημονίου, είναι αδύνατον να τεκμηριωθεί.

Ειδικότερα, σε μία τέτοια περίπτωση τα νέα μέτρα ύψους 2,6 δις € συν τις επιβαρύνσεις του ασφαλιστικού, θα έπρεπε να προκαλέσουν τουλάχιστον αντίστοιχη ύφεση με βάση το γνωστό πολλαπλασιαστή του ΔΝΤ – οπότε είτε έχει πάψει να ισχύει ο κανόνας, με αποτέλεσμα ο πολλαπλασιαστής να προκαλεί παραδόξως ανάπτυξη αντί ύφεση, είτε καλλιεργείται σκόπιμα μία ακόμη ουτοπική ελπίδα, έτσι ώστε να συνεχίσουν να μην εξεγείρονται οι Έλληνες. Βέβαια το ΔΝΤ δεν συμμετέχει στο νέο πακέτο διάσωσης, οπότε δεν αναλαμβάνει κανένα ρίσκο – ενώ ποτέ μέχρι σήμερα δεν επαληθεύθηκαν οι προβλέψεις του, έχοντας το ίδιο παραδεχθεί τα τεράστια σφάλματα του.

Περαιτέρω στη Μ. Βρετανία, όλες οι κυβερνήσεις εκείνης της εποχής επέμεναν στην πολιτική της μείωσης των ελλειμμάτων και του ορθολογισμού των οικονομικών του κράτους – με το νεοεκλεγέν κόμμα των εργατικών το 1931 να εκδίδει την έκθεση με το όνομα «May Report», σύμφωνα με την οποία απαιτούνταν νέες μειώσεις μισθών στο δημόσιο, καθώς επίσης περιορισμός των κρατικών δαπανών, για να ισοσκελισθεί το έλλειμμα του προϋπολογισμού.

Επί πλέον, παρά τις αντιρρήσεις του Keynes, αποφασίσθηκε αύξηση της φορολογίας, ιδίως των πλουσίων, σε συνδυασμό με μία ακόμη πιο βαθιά πολιτική λιτότητας – με αποτέλεσμα να μειωθεί κατακόρυφα η αγοραστική δύναμη των Πολιτών και να επικρατήσουν συνθήκες αποπληθωρισμού, οπότε να συνεχίσει να αυξάνεται η ανεργία.

Λίγο αργότερα (Σεπτέμβρης του 1931), μετά από μία απεργία του βασιλικού στόλου η κυβέρνηση, φοβούμενη τις κοινωνικές αναταραχές (στην Ελλάδα ο στρατός είναι ανύπαρκτος, ενώ βασιλεύει γενικότερα η σιωπή των αμνών, οπότε δεν υπάρχει τέτοια ανάγκη), εγκατέλειψε επί τέλους τον κανόνα του χρυσού – με αποτέλεσμα να υποτιμηθεί η στερλίνα κατά 25% έναντι του δολαρίου.

Παράλληλα, η κεντρική τράπεζα μείωσε τα επιτόκια και το δημόσιο αύξησε τις επενδύσεις – οπότε ακολούθησαν οι ιδιωτικές επενδύσεις, οι εξαγωγές αυξήθηκαν, η εγχώρια ζήτηση επίσης, η ανεργία περιορίσθηκε και η χώρα επανήλθε σε μία δυναμική πορεία ανάπτυξης.

Ολοκληρώνοντας, πολλές άλλες χώρες μιμήθηκαν στη συνέχεια τη Βρετανία, εγκαταλείποντας τον κανόνα του χρυσού και την πολιτική λιτότητας – αν και λίγο αργότερα ξέσπασε ο δεύτερος παγκόσμιος πόλεμος, ως συνήθως από τη Γερμανία, ο οποίος άλλαξε εντελώς τα δεδομένα. Λογικά λοιπόν αρκετοί αναρωτιούνται εάν η ιστορία θα επαναληφθεί σήμερα, όπου το ευρώ λειτουργεί σε κάποιο βαθμό όπως ο κανόνας του χρυσού για τα κράτη – τα οποία εφαρμόζουν την ίδια σχεδόν πολιτική λιτότητας, όπως αυτή του μεσοπολέμου.

Με απλά λόγια, εάν η Ευρωζώνη θα διαλυθεί, οπότε η έξοδος της Βρετανίας από την ΕΕ θα σήμαινε ότι, προέβλεψε σωστά τις εξελίξεις – ενώ δεν πρέπει να υποτιμούμε τη ραγδαία επιδείνωση στο «μέτωπο του πολέμου», όπου αφενός μεν η Ρωσία διαμαρτύρεται έντονα για την πολιτική των Η.Π.Α. (πηγή), αφετέρου η υπερδύναμη σχεδιάζει αεροπορικές επιδρομές εναντίον του συριακού στρατού, άρα μία έμμεση σύγκρουση με τη Ρωσία.

Επίλογος

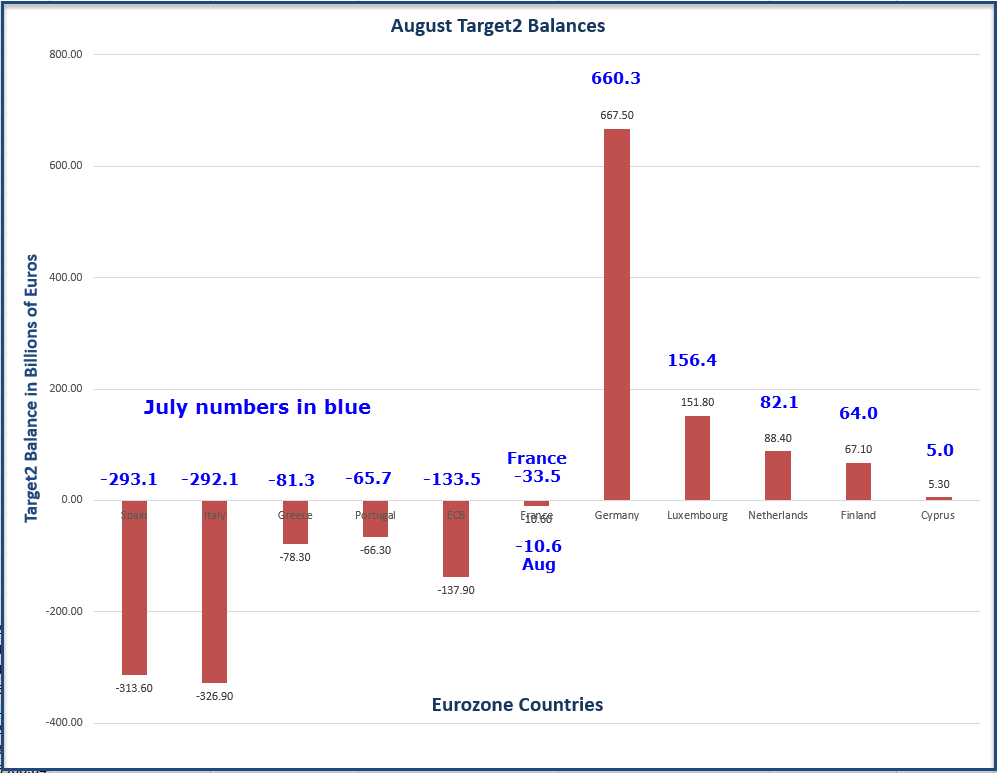

Δεν υπάρχει καμία αμφιβολία σχετικά με το ότι, τα κεφάλαια εγκαταλείπουν μαζικά τον ευρωπαϊκό νότο, κατευθυνόμενα στο βορά – κυρίως από την Ιταλία και τη Γαλλία. Αυτό τουλάχιστον συμπεραίνεται από το γράφημα που ακολουθεί, με κριτήριο τις διακυμάνσεις του συστήματος διακανονισμού πληρωμών της Ευρωζώνης (Target 2).

Επεξήγηση γραφήματος: Ισοζύγιο του συστήματος Target 2 τον Αύγουστο του 2016 – όπου τα χρήματα φεύγουν από τις χώρες αριστερά και κάτω του 0.00, κατευθυνόμενα στις χώρες δεξιά (στην Κύπρο για φορολογικούς λόγους, κυρίως από την Ελλάδα), οι οποίες ουσιαστικά δανείζουν τις πρώτες.

.

Με κριτήριο την παραπάνω κινητικότητα, συμπεραίνει κανείς εύκολα πως η οικονομική κατάσταση των χωρών του νότου επιδεινώνεται ραγδαία – ειδικά της Ιταλίας και της Ισπανίας οι οποίες, εάν παραμείνουν εντός του ευρώ, δεν θα αποφύγουν τη χρεοκοπία. Ως εκ τούτου, η Ευρωζώνη κινδυνεύει να διαλυθεί, όσο το 2012 – όπου όμως η ΕΚΤ έχει εξαντλήσει πλέον τα νομισματικά όπλα της, αδυνατώντας να λειτουργήσει ανάλογα.