Η άνοδος των επιτοκίων εκ μέρους της Fed, για να μπορέσει να τα μειώσει αργότερα, μοιάζει με έναν αγώνα δρόμου, με αντίπαλο το χρόνο – όπου, εάν η κεντρική τράπεζα χάσει το παιχνίδι, θα καταρρεύσει το παγκόσμιο σύστημα

“Η Fed θα έπρεπε να είχε αυξήσει τα επιτόκια το 2010 και το 2011. Εάν το είχε κάνει, θα ήταν σήμερα σε θέση να τα μειώσει – επειδή αυτό είναι αναγκαίο. Η άνοδος των βασικών επιτοκίων είναι ένα ιστορικό λάθος της κεντρικής τράπεζας, μίας τάξης μεγέθους των αντιστοίχων σφαλμάτων του 1927 και του 1929. Αυξάνοντας περαιτέρω την αστάθεια στις αγορές, θα προκαλέσει πιθανότατα μία μεγάλη ύφεση“. (J. Rickards).

.

Η άνοδος των επιτοκίων εκ μέρους της αμερικανικής τράπεζας αποτελεί μία απόφαση πολύ υψηλού ρίσκου – μεταξύ άλλων επειδή αυξάνει τον κίνδυνο αθέτησης πληρωμών των επιχειρήσεων, καθώς επίσης ενός κραχ στην αγορά ομολόγων υψηλής απόδοσης (πηγή). Πόσο μάλλον όταν διαφοροποιείται από τη νομισματική πολιτική της ΕΚΤ (άρθρο), με απρόβλεπτα αποτελέσματα.

Σε μία εποχή λοιπόν που έχει αυξηθεί ο κίνδυνος της πιστωτικής παγίδας (κανένας δεν θέλει να δανείζει χρήματα), που τα ομόλογα υψηλού ρίσκου καταρρέουν (άρθρο), που τα νομίσματα σε παγκόσμιο επίπεδο υποτιμούνται, που τα κερδοσκοπικά κεφάλαια δεν μπορούν να πληρώσουν τους επενδυτές τους, που η ρευστότητα υποχωρεί άτακτα, που οι τιμές των πρώτων υλών καταποντίζονται, που η πτώση των τιμών της ενέργειας είναι τόσο μεγάλη, ώστε να απειλείται ολόκληρη η πετρελαϊκή βιομηχανία να μην συνέλθει ποτέ, που οι Η.Π.Α. στη Μέση Ανατολή κάνουν ότι περνάει από το χέρι τους για να προκαλέσουν έναν τρίτο παγκόσμιο πόλεμο, που η παγκοσμιοποίηση έχει ξεπεράσει τα ανώτατα όρια της και που η Ευρωζώνη κινδυνεύει να διαλυθεί, η άνοδος των επιτοκίων δεν ήταν η καλύτερη δυνατή κίνηση.

Βέβαια, η αύξηση των επιτοκίων δανεισμού των τραπεζών μεταξύ τους, από 0,25% έως 0,50% δεν είναι τόσο μεγάλη – αν και η συμβολική της αξία είναι πολύ σημαντική ενώ, εάν δεν το επιχειρούσε η κεντρική τράπεζα, θα αποτελούσε ένα πολύ μεγάλο πλήγμα για την αξιοπιστία της. Ελπίζει δε να καταφέρει να τα αυξήσει στο 1,4% έως τα τέλη του 2016, χωρίς να συμβεί κάτι αρνητικό. Εν τούτοις, η οικονομία των Η.Π.Α. είναι μόνο επιφανειακά σε καλύτερη κατάσταση – αφού ναι μεν τα χρέη των νοικοκυριών έχουν μειωθεί στο 78% του ΑΕΠ από 96% πριν από έξι χρόνια, αλλά το υπόλοιπο χρέος (επιχειρήσεις, τράπεζες και δημόσιο) ευρίσκεται ακόμη στο 300% του ΑΕΠ.

Η διοικητής της Fed πάντως ανέφερε ότι, θα παρακολουθεί πολύ στενά την αγορά των ομολόγων υψηλού ρίσκου και επιτοκίων – ενώ, εάν δημιουργηθούν εκεί προβλήματα, τότε θα μειώσει ξανά τα επιτόκια. Από την άλλη πλευρά όμως, οι κίνδυνοι από τις αναπτυσσόμενες χώρες, στις οποίες τόσο οι επιχειρήσεις, όσο και τα νοικοκυριά έχουν αυξήσει υπερβολικά τα χρέη τους σε δολάρια, είναι πολύ μεγάλοι, εάν τυχόν κλιμακωθεί η ισοτιμία του δολαρίου.

Εάν δε οι κεντρικές τράπεζες αυτών των κρατών αυξήσουν τα βασικά τους επιτόκια, για να σταματήσουν τις εκροές κεφαλαίων, καθώς επίσης για να σταθεροποιήσουν τα νομίσματα τους, τότε η οικονομική κατάρρευση τους είναι προδιαγεγραμμένη – γεγονός που θα δημιουργούσε μεγάλα προβλήματα σε ολόκληρο τον πλανήτη, αφού παράγουν περισσότερο από το 50% του παγκοσμίου ΑΕΠ.

Φυσικά η Fed γνωρίζει όλους αυτούς τους κινδύνους – καθώς επίσης το ότι, η ανάπτυξη στις Η.Π.Α. δεν θα διαρκέσει για πολύ ακόμη. Πιθανότατα λοιπόν προσπαθεί να αυξήσει τα επιτόκια όσο περισσότερο μπορεί, για να έχει το περιθώριο μείωσης τους στην περίπτωση που θα επιβραδυνθεί η ανάπτυξη στη χώρα της – ή που θα δημιουργηθούν μεγάλα προβλήματα σε άλλες περιοχές του πλανήτη.

Πρόκειται επομένως για έναν αγώνα δρόμου με το χρόνο – όπου, εάν η Fed χάσει το παιχνίδι, εάν δηλαδή βυθιστούν στην ύφεση οι Η.Π.Α. πριν ακόμη προλάβει να εξασφαλίσει αρκετά «πυρομαχικά» στον τομέα των επιτοκίων, τότε δεν θα διστάσει να καταφύγει σε ανορθόδοξες πολιτικές, όπως είναι τα αρνητικά επιτόκια που έχουν υιοθετήσει άλλες κεντρικές τράπεζες (Σουηδία, Ελβετία κλπ.).

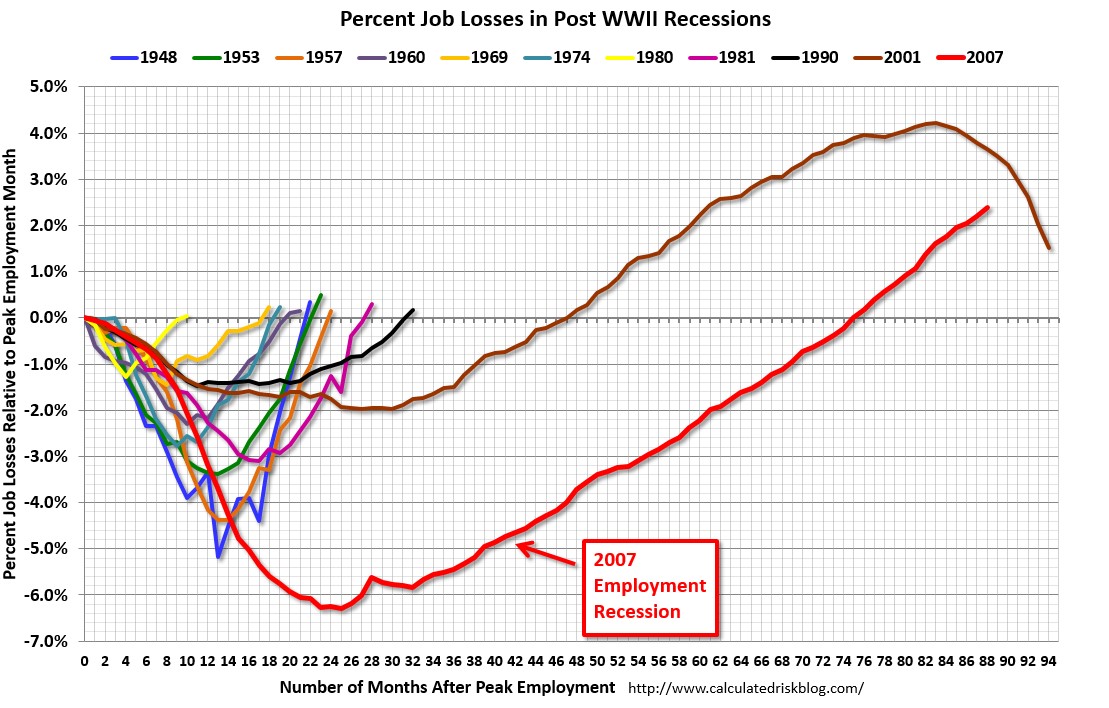

Σε κάθε περίπτωση, η σημερινή ανάπτυξη στις Η.Π.Α. έχει διαρκέσει περισσότερο από αυτήν μετά το σπάσιμο της φούσκας του διαδικτύου, όπως φαίνεται από το γράφημα που ακολουθεί (κόκκινη καμπύλη, σε σχέση με την καφέ) – ενώ και οι δύο είναι εντελώς διαφορετικές από όλες τις προηγούμενες, οι οποίες είχαν το σχήμα V ενώ οι πρόσφατες το U. Επομένως, ευρίσκεται θεωρητικά στο τέλος της – ένα ενδεχόμενο που θα επιταχυνόταν από την αύξηση των επιτοκίων.

.

.

Περαιτέρω, κανένας δεν εγγυάται πως η πιθανή αυτή ενέργεια θα ήταν αρκετή για να σταθεροποιηθεί η αμερικανική οικονομία – πόσο μάλλον η παγκόσμια. Σε μία τέτοια περίπτωση, η μοναδική εναπομένουσα λύση θα ήταν το μοίρασμα χρημάτων στα νοικοκυριά με το ελικόπτερο του Friedman – η απ’ ευθείας ενίσχυση τους δηλαδή μέσω της αποστολής χρημάτων στους λογαριασμούς τους, για να αναθερμανθεί η ζήτηση.

Δυστυχώς όμως, εάν το ελικόπτερο τεθεί σε λειτουργία, δύσκολα μπορεί να σταματήσει αργότερα – επειδή όσο περισσότερα χρήματα τυπώνονται, τόσο πιο εξαρτημένοι γίνονται οι ασθενείς από τις μονεταριστικές δόσεις. Σε κάποια στιγμή λοιπόν, η δόση θα ήταν υπερβολική, με αποτέλεσμα να χαθεί εντελώς η εμπιστοσύνη στα χρήματα χωρίς αντίκρισμα – οπότε να καταστραφεί το σημερινό χρηματοπιστωτικό σύστημα που στηρίζεται στη δημιουργία χρεών.

Συμπερασματικά επομένως, η ενέργεια της Fed να περιορίσει τη νομισματική πολιτική, μετά το ιστορικά άνευ προηγουμένου πλημμύρισμα των αγορών με ρευστότητα (πακέτα ποσοτικής διευκόλυνσης – QE), μοιάζει με την προσπάθεια να ισορροπήσει σε ένα τεντωμένο νομισματικό σχοινί – η οποία, εάν τυχόν αποτύχει, θα οδηγήσει στην καταστροφή του σημερινού χρηματοπιστωτικού συστήματος, το οποίο άλλωστε έχει τεθεί στο στόχαστρο άλλων χωρών (Κίνα, Ρωσία).

Ευτυχώς βέβαια, οι αγορές έχουν εκλάβει εν πρώτοις θετικά την απόφαση της Fed, με τους δείκτες των χρηματιστηρίων να αυξάνονται σε μεγάλο βαθμό – αυτό που μετράει όμως μετά από ένα πάρτι, είναι το πώς αισθάνεται κανείς την επόμενη ημέρα, η οποία δεν είναι η σημερινή.

.

Υστερόγραφο: Για την Ελλάδα η συγκυρία είναι ξανά θετική, επειδή το τελευταίο που θα ήθελαν οι Η.Π.Α. θα ήταν μία αναζωπύρωση της ευρωπαϊκής κρίσης χρέους, μέσω της χώρας μας. Το γεγονός αυτό αποδεικνύεται από την επανάληψη της παραδοχής του ΔΝΤ, σχετικά με τα σφάλματα του στη διαχείριση της ελληνικής υπερχρέωσης – κάτι που είχε επίσης αναφέρει στο παρελθόν (άρθρο).

Σε κάθε περίπτωση, είναι μία μεγάλη ευκαιρία για να επιδιωχθεί η διαγραφή μέρους του χρέους – χωρίς την οποία η Ελλάδα δεν έχει καμία ελπίδα μίας βιώσιμης εξόδου της από την ύφεση, χωρίς να εκποιηθεί εντελώς.

.