Η προσπάθεια απελευθέρωσης των κρατών από τη δικτατορία των αχόρταγων τραπεζών, τις οποίες υπηρετεί έμμισθα η Πολιτική, είναι πολύ δύσκολο να ευοδωθεί – αν και στην Ελβετία έχει ήδη ξεκινήσει ο πόλεμος εναντίον τους

(To άρθρο αποτελείται από 2 Σελίδες)

.

“Είναι πράγματι πολύ δύσκολο για τους ανθρώπους να κατανοήσουν τη λειτουργία του χρήματος – ειδικά το ότι δημιουργείται από τις τράπεζες μέσω της παροχής δανείων, για τα οποία χρεώνουν επιτόκια που συχνά υπερβαίνουν το 500% ετήσια στην Ελλάδα, επί των πραγματικών χρημάτων που οι ίδιες διαθέτουν.

Εύλογα λοιπόν μετατρέπονται σε ομήρους του διεθνούς χρηματοπιστωτικού συστήματος – σε υποχείρια εκείνων των λίγων εκλεκτών που γνωρίζουν επακριβώς πώς να εκμεταλλεύονται τη γνώση τους, εις βάρος όλων των υπολοίπων. Άλλωστε, όπως έχουμε τονίσει, η ελίτ έχει στα χέρια της τα εργαλεία παραγωγής χρέους – ενώ όλοι εμείς είμαστε συλλογικά υπεύθυνοι για την ξέφρενη, ασυγκράτητα αυξανόμενη άνοδο των χρεών.

Οι πολιτικοί βέβαια υπόσχονται συνεχώς πως θα ελέγξουν το δημόσιο χρέος – δεν υπάρχουν όμως ποτέ αρκετά χρήματα για να μπορεί να χρηματοδοτηθεί το κράτος, καθώς επίσης για να πληρωθούν οι τόκοι, με τους οποίους επιβαρύνεται ο προϋπολογισμός. Ως εκ τούτου, οι Πολίτες συνεχίζουν να μετατρέπονται σε σκλάβους, σε ανθρώπινο δυναμικό, σε άβουλο «φυσικό πόρο» – ο οποίος αξιοποιείται καταληστευμένος, εξυπηρετώντας αποκλειστικά και μόνο τα συμφέροντα αυτών που κατέχουν τη Δύναμη”.

.

Ανάλυση

Ο ελβετικός σύνδεσμος «Νομισματικός Εκσυγχρονισμός» κατάφερε να συγκεντρώσει τις 100.000 υπογραφές που χρειαζόταν για τη διεξαγωγή δημοψηφίσματος στη χώρα, με αντικείμενο τη δημιουργία ενός χρηματοπιστωτικού συστήματος, περισσότερο ασφαλούς απέναντι σε κρίσεις – βασικότερο στοιχείο του οποίου είναι η δημιουργία χρημάτων από το πουθενά, μόνο από την κεντρική τράπεζα της Ελβετίας (πηγή: F&W).

Πρόκειται για μία πρωτοποριακή ενέργεια, μοναδική σήμερα παγκοσμίως, η οποία θα μπορούσε να αλλάξει πάρα πολλά στο σύστημα – ενώ φαίνεται πως τον ίδιο δρόμο θα ακολουθήσει στο μέλλον και η Ισλανδία, η δεύτερη χώρα που λειτουργεί με τους κανόνες της άμεσης δημοκρατίας, κυρίως όσον αφορά την πρόκληση δημοψηφισμάτων.

Ο πυρήνας της μεταρρύθμισης, με στόχο την υιοθέτηση του πλήρους χρήματος (ανάλυση), είναι η έκδοση του νομίσματος μόνο από την κεντρική τράπεζα – δηλαδή, η απαγόρευση της δημιουργίας λογιστικών χρημάτων από τις εμπορικές τράπεζες, η οποία επιτυγχάνεται με την έγκριση δανείων εκ μέρους τους. Με δεδομένο δε το ότι, τα χρήματα αυτά αποτελούν το συντριπτικά μεγαλύτερο ποσοστό της συνολικής ποσότητας όλων όσων κυκλοφορούν, μία τέτοια αλλαγή θα ήταν εξαιρετικά σημαντική.

Περαιτέρω, θα συνεχίσουν φυσικά να υπάρχουν λογιστικά χρήματα στους τραπεζικούς λογαριασμούς – παράλληλα με τα μετρητά που εκδίδουν παντού μόνο οι κεντρικές τράπεζες. Τα λογιστικά όμως χρήματα θα εκδίδονται από την κεντρική τράπεζα κατ’ αποκλειστικότητα – γεγονός που προϋποθέτει την αλλαγή του αντίστοιχου άρθρου του συντάγματος.

Το άρθρο αυτό (99) δίνει μέχρι σήμερα το δικαίωμα στις εμπορικές τράπεζες να δημιουργούν χρήματα από το πουθενά, απλά και μόνο με το δανεισμό των πελατών τους – κερδίζοντας επιτόκια που πολλές φορές υπερβαίνουν το 300% επί των χρημάτων που οι ίδιες διαθέτουν. Πολύ περισσότερα δηλαδή ακόμη και από τους μεγαλύτερους τοκογλύφους, αφού για κάθε 100 € είναι υποχρεωμένες να έχουν μόλις 2,5 € εγγυήσεις στην κεντρική (1 € στην ΕΚΤ).

Παρά το ότι λοιπόν το φράγκο είναι το νόμιμο μέσο συναλλαγών στην Ελβετία, μόνο τα χάρτινα και μεταλλικά νομίσματα εκδίδονται από την κεντρική τράπεζα, αποτελώντας ουσιαστικά τα πραγματικά χρήματα – ενώ τα ποσά στους τραπεζικούς λογαριασμούς δεν είναι τίποτα άλλο, από μία απαίτηση απέναντι στην εκάστοτε τράπεζα.

Με απλά λόγια, χωρίς να το γνωρίζουν οι καταθέτες δανείζουν τα χρήματα τους στην τράπεζα έναντι ενός επιτοκίου, έχοντας οι ίδιοι το ρίσκο εάν τυχόν χρεοκοπήσει – ενώ τα κράτη εγγυώνται για κάποιο ποσόν (100.000 € στην Ευρωζώνη), έχοντας όμως τη δυνατότητα να αλλάζουν κατά το δοκούν τις αποφάσεις τους.

Συνεχίζοντας, όταν μία τράπεζα εγκρίνει ένα δάνειο, τότε «επεκτείνεται» ο Ισολογισμός της – με την έννοια ότι, το εγγράφει στο λογαριασμό του πελάτη της από τη μία πλευρά (ενεργητικό), καθώς επίσης ως απαίτηση του απέναντι της στην άλλη (παθητικό). Με τον απλό αυτό τρόπο δημιουργούνται χρήματα από το πουθενά, οπότε η παροχή δανείων από τις τράπεζες είναι στην πραγματικότητα απεριόριστη – υπό την προϋπόθεση της τήρησης των απαιτήσεων όσον αφορά την κεφαλαιακή τους επάρκεια, ενώ τα ελάχιστα εγγυητικά κεφάλαια στην κεντρική έχουν πρακτικά πολύ μικρό νόημα.

Η σημασία της απαιτούμενης κεφαλαιακής επάρκειας φάνηκε πρόσφατα στην Ελλάδα (άρθρο), μετά τον έλεγχο των τραπεζών της, με στόχο τις ανάγκες κεφαλαιοποίησης τους – αν και επρόκειτο καθαρά για δημιουργική λογιστική, αφού είχε σχέση με τα επισφαλή τους δάνεια, τα οποία εκτιμήθηκαν «κατά το δοκούν».

Ακόμη χειρότερα, για να δρομολογηθεί η μεγάλη κλοπή του ελληνικού δημοσίου ως μετόχου τους, καθώς επίσης η ληστεία των Ελλήνων μικρομετόχων, τα απαιτούμενα κεφάλαια διατηρήθηκαν σε πολύ χαμηλό ύψος – γεγονός που σημαίνει ότι, αφενός μεν θα συνεχίσουν να είναι προβληματικές οι τράπεζες, αφετέρου πως οι τραπεζίτες θεωρούν τόσο την κυβέρνηση, όσο και τους Έλληνες, εντελώς ηλιθίους (άρθρο). Ειδικά αφού ακολούθησαν οι πανηγυρισμοί εκ μέρους των ΜΜΕ, σε σχέση με την επιτυχία της διαδικασίας – τα οποία είτε στηρίζουν όλους όσους κλέβουν την πατρίδα μας, είτε έχουν απλά άγνοια.

Συνεχίζοντας, εάν ψηφισθεί η αλλαγή του άρθρου του συντάγματος στην Ελβετία, θα απαγορεύεται στο εξής η δημιουργία χρημάτων από τις τράπεζες, μέσω της παροχής δανείων – οπότε θα είναι αναγκασμένες να συγκεντρώνουν χρήματα από τους πελάτες τους ή από επενδυτές, για να δίνουν δάνεια. Οι λογαριασμοί δε των πελατών θα πρέπει διατηρούνται χωριστά από τον Ισολογισμό των τραπεζών – αφού, ως καταθέσεις, θα είναι απολύτως εγγυημένοι από την κεντρική τράπεζα, ανεξαρτήτως του ύψους τους.

Επομένως, στην περίπτωση της χρεοκοπίας μίας τράπεζας, οι καταθέσεις θα είναι ασφαλισμένες – αφού θα τις εγγυάται η κεντρική, η οποία δεν χρεοκοπεί ποτέ, επειδή μπορεί να εκδίδει απεριόριστες ποσότητες χρημάτων, με μοναδικό κίνδυνο την πρόκληση πληθωρισμού.

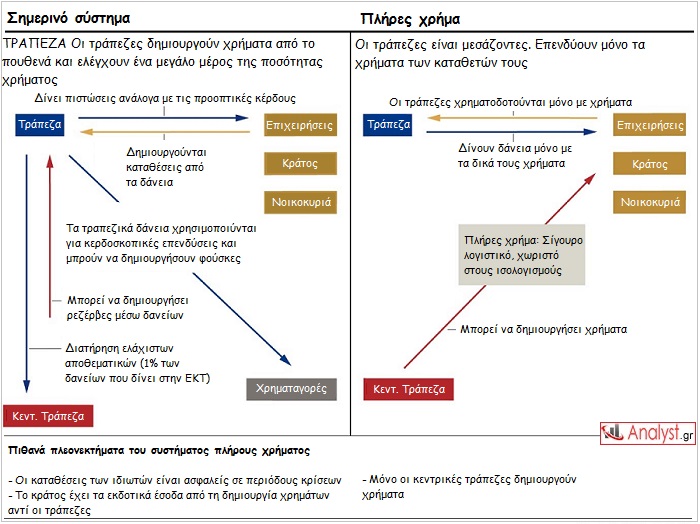

Έτσι οι τράπεζες δεν θα έχουν τη δυνατότητα στο μέλλον να εκβιάζουν την κυβέρνηση, μη αποτελώντας πλέον κίνδυνο για το σύστημα – οπότε δεν θα είναι υποχρεωμένοι οι φορολογούμενοι Πολίτες να τις στηρίζουν συνεχώς, αυξάνοντας τα ελλείμματα του προϋπολογισμού και το δημόσιο χρέος. Στο γράφημα που ακολουθεί φαίνονται οι διαφορές μεταξύ του σημερινού, καθώς επίσης του προτεινόμενου χρηματοπιστωτικού συστήματος – το οποίο θα περιόριζε σε πολύ μεγάλο βαθμό τις εμπορικές τράπεζες.

.

(*Πατήστε στο γράφημα για μεγέθυνση)

.

Όπως διαπιστώνεται από το γράφημα, τα δύο συστήματα έχουν πολύ σημαντικές διαφορές μεταξύ τους – χωρίς να ισχυρίζεται κανείς πως το προτεινόμενο είναι τέλειο, αφού δεν έχει μόνο πλεονεκτήματα αλλά, επίσης, μειονεκτήματα.