Ο τρόπος με τον όποιο δημιουργούνται χρήματα από το πουθενά, αυξάνοντας την ποσότητα τους, ή καίγονται σε μία χώρα, οπότε υποφέρει από έλλειψη ρευστότητας, μοιάζει με μαύρη μαγεία – η οποία οδήγησε τελικά την Ελλάδα στην κόλαση

(To άρθρο αποτελείται από 2 Σελίδες)

Αρχείο – συλλογή διαχρονικών και εκπαιδευτικών αναλύσεων

.

“Το σύγχρονο τραπεζικό σύστημα παράγει χρήματα από το πουθενά. Η συγκεκριμένη λειτουργία είναι το εντυπωσιακότερο ταχυδακτυλουργικό τρικ που έχει ποτέ εφευρεθεί” (L. Angas, βρετανός οικονομολόγος, 1937). “Η διαδικασία της δημιουργίας χρήματος μοιάζει με μαύρη μαγεία” (Κεντρική Τράπεζα της Γερμανίας, 2007).

.

Ανάλυση

Η διαδικασία της δημιουργίας χρημάτων στις σημερινές, σύγχρονες οικονομίες, μπορεί να περιγραφεί με μία και μόνο φράση: “Τα δάνεια δημιουργούν καταθέσεις” (Loans make deposits).

Με απλά λόγια, όταν μία τράπεζα αποφασίζει πως κάποιος πελάτης της είναι φερέγγυος, εγκρίνοντας του ένα δάνειο, τότε το συγκεκριμένο ποσόν εγγράφεται στο λογαριασμό καταθέσεων του δανειολήπτη – ενώ την ίδια στιγμή αυξάνεται η ποσότητα χρήματος, η οποία σήμερα καθορίζεται κυρίως από τις τραπεζικές καταθέσεις (καθαρά δάνεια συν αποταμιεύσεις) των ανθρώπων (ανάλυση).

Οι καταθέσεις αυτές είναι λογιστικά χρήματα, τα οποία δεν υπάρχουν πουθενά ως πραγματικά, αλλά μόνο σαν ένας αριθμός σε κάποιο λογαριασμό. Ακριβώς για το λόγο αυτό αναφερόμαστε στη δημιουργία χρημάτων από το πουθενά, αφού δεν απαιτείται καμία «φυσική παραγωγή» για να δημιουργηθούν – κανένας φυσικός πόρος ή ανθρώπινη εργασία, εάν εξαιρέσουμε τους μηχανισμούς που διαθέτουν οι τράπεζες για να εγκρίνουν τα δάνεια ή για να εξασφαλίσουν τις λειτουργικές υποδομές της κυκλοφορίας των χρημάτων.

Περαιτέρω, όταν η τράπεζα δανείζει έναν πελάτη της, δημιουργεί άμεσα νέα χρήματα, τα οποία αυξάνουν την ποσότητα που κυκλοφορεί στη συγκεκριμένη χώρα – ενώ, όταν τα δάνεια επιστρέφονται, «καίει» χρήματα, τα καταστρέφει δηλαδή, μειώνοντας παράλληλα την κυκλοφορούσα ποσότητα τους.

Σε σχέση λοιπόν με την ποσότητα χρήματος, με τη ρευστότητα όπως συνηθίζουμε να την αποκαλούμε στην Ελλάδα, διαπιστώνοντας πως μειώνεται συνεχώς τα τελευταία χρόνια, αυτό που έχει σημασία είναι η καθαρή παροχή δανείων – όπου, όταν οι τράπεζες δανείζουν περισσότερα χρήματα, από αυτά που τους επιστρέφονται, η «ρευστότητα» στην αγορά αυξάνεται ενώ, όταν επιστρέφονται (εξοφλούνται) περισσότερα από αυτά που δανείζουν, τότε συμβαίνει το αντίθετο.

Στα πλαίσια αυτά, σε μία οικονομία που αναπτύσσεται συνεχώς, η ποσότητα χρήματος αυξάνεται, επειδή οι τράπεζες δανείζουν όλο και περισσότερα χρήματα για τη διεξαγωγή επενδύσεων, για την κατανάλωση προϊόντων και υπηρεσιών κοκ. Αντίθετα, σε μία οικονομία που βρίσκεται σε διαρκή ύφεση, όπως η ελληνική μετά το 2008, με το ΑΕΠ να περιορίζεται σε σταθερή βάση, η ποσότητα χρήματος μειώνεται – με αποτέλεσμα να βυθίζεται στην παγίδα ρευστότητας, από την οποία πολύ δύσκολα μπορεί να «δραπετεύσει».

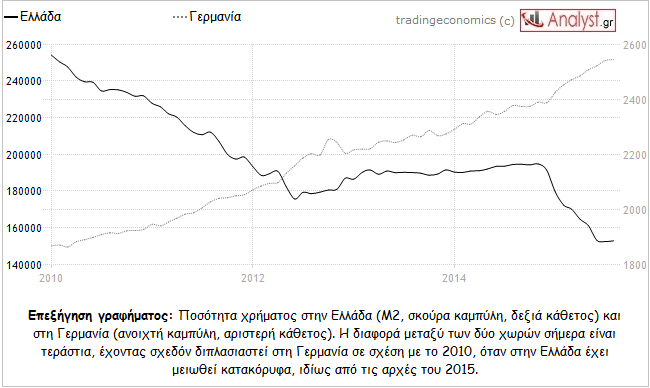

Το γεγονός αυτό φαίνεται στο γράφημα που ακολουθεί, συγκρίνοντας την ποσότητα χρήματος (Μ2) στην Ελλάδα, με αυτήν στη Γερμανία – ενώ για το συγκεκριμένο λόγο ο καπιταλισμός θα καταρρεύσει, όταν πάψει κάποια στιγμή να αναπτύσσεται.

.

.

Περαιτέρω, τα χρήματα εμφανίζονται τότε μόνο στη φυσική τους μορφή, η οποία δεν υπόκειται στη δημιουργία τους από το πουθενά εκ μέρους των εμπορικών τραπεζών, αφού αποτελεί προνόμιο μόνο της κεντρικής, όταν οι αναλήψεις από τις τράπεζες είναι σε μετρητά – επεξηγώντας το βασικό λόγο, για τον οποίο γίνονται μεγάλες προσπάθειες να χρησιμοποιούνται πιστωτικές ή χρεωστικές κάρτες στις συναλλαγές, ενώ όλο και περισσότερες χώρες απαγορεύουν τις πληρωμές με μετρητά, πάνω από ένα ορισμένο ποσόν.

Σε κάθε περίπτωση τώρα, η παροχή δανείων δεν έχει καμία σχέση με τις αποταμιεύσεις των ανθρώπων, αφού τα χρήματα δημιουργούνται από τις τράπεζες – οι οποίες, για κάθε 100 € που δανείζουν, είναι υποχρεωμένες στην Ευρωζώνη να διαθέτουν εγγυήσεις στην ΕΚΤ μόλις 1 €. Εν τούτοις, δεν εισπράττουν τόκους για το 1 € που πραγματικά διαθέτουν, αλλά για τα 100 € – οπότε εύλογα χαρακτηρίζονται ως άκρως τοκογλυφική οργανισμοί (άρθρο «Η αποκάλυψη της τραπεζικής απάτης»).

.

Οι τραπεζικές καταθέσεις

Στο σημείο αυτό εύλογα αναρωτιέται κανείς, ειδικά εάν είναι τραπεζικός υπάλληλος, γιατί οι τράπεζες αναζητούν καταθέσεις, αφού δεν απαιτούνται για την παροχή δανείων, από τα οποία άλλωστε ζουν. Πόσο μάλλον όταν δεν τις χρειάζονται ούτε για τα πάγια που αγοράζουν, όπως είναι τα ομόλογα του δημοσίου, από τα οποία κερδίζουν διπλά – αφού τα χρησιμοποιούν αφενός μεν για την κάλυψη των εγγυητικών ποσών στην ΕΚΤ (1 € για κάθε 100 € δάνειο), αφετέρου για να εισπράττουν τόκους (κάτι που έχει απαγορευθεί επίσης στις ελληνικές τράπεζες).

Η αιτία είναι πως, παρά το ότι για το συνολικό χρηματοπιστωτικό σύστημα μίας χώρας δεν έχει κανένα νόημα σε ποιά τράπεζα καταθέτει κανείς τα χρήματα του, για την εκάστοτε είναι πολύ σημαντικό – όχι όμως για την παροχή δανείων, αλλά για τις μεταξύ τους συναλλαγές.

Για παράδειγμα, όταν αποσύρονται σε μεγάλο βαθμό οι καταθέσεις από την Πειραιώς, οδηγούμενες στην Εθνική, επειδή ίσως οι αποταμιευτές ή οι δανειολήπτες που διατηρούν τα χρήματα τους στους λογαριασμούς τους χάνουν την εμπιστοσύνη τους στην Πειραιώς, τότε η Πειραιώς αντιμετωπίζει μεγάλα προβλήματα.

Αυτό οφείλεται στο ότι, η Πειραιώς πρέπει να εμβάσει τα χρήματα στην Εθνική (ή να τα δώσει σε μετρητά στους καταθέτες, τα οποία όμως δεν δημιουργεί η ίδια από το πουθενά, αλλά τα «αγοράζει» από την ΕΚΤ), επειδή τα χρέη μεταξύ των τραπεζών δεν πληρώνονται με την απλή εγγραφή του ποσού σε κάποιον λογαριασμό. Με απλά λόγια, οι συναλλαγές των τραπεζών μεταξύ τους δεν διενεργούνται με χρήματα που δημιουργούνται από το πουθενά – αλλά με τα εγγυητικά κεφάλαια που η κάθε τράπεζα διατηρεί στην ΕΚΤ, στα οποία συμπεριλαμβάνονται οι καταθέσεις των πελατών της.

Συνεχίζοντας, οι λογαριασμοί που διατηρούν οι εμπορικές τράπεζες στην ΕΚΤ εξυπηρετούν τις μεταξύ τους εκκαθαρίσεις (Clearing system), οι οποίες γίνονται στο τέλος της ημέρας. Για παράδειγμα, οι πελάτες της Πειραιώς εμβάζουν χρήματα στην Εθνική για να πληρωθεί κάποιος προμηθευτής τους που διατηρεί εκεί το λογαριασμό του – ενώ το ίδιο συμβαίνει με τους πελάτες της Εθνικής. Στο τέλος της ημέρας λοιπόν, εκκαθαρίζονται οι συναλλαγές αυτές, με αποτέλεσμα εάν η Εθνική είχε μεγαλύτερες εισροές εμβασμάτων από την Πειραιώς από ότι εκροές προς την Πειραιώς, τότε να πρέπει η Πειραιώς να πληρώσει τη διαφορά στην Εθνική.

Όσο περισσότερα χρήματα όμως οδηγούνται από την Πειραιώς στην Εθνική, τόσο μεγαλύτερες κεφαλαιακές ρεζέρβες χρειάζεται να έχει η Πειραιώς στην ΕΚΤ και τόσο λιγότερες η Εθνική – γεγονός που σημαίνει ότι, η Πειραιώς έχει ανάγκη υψηλότερων καταθέσεων εκ μέρους των πελατών της, συγκριτικά με την Εθνική. Όταν βέβαια και οι δύο συναλλασσόμενοι, πελάτες και προμηθευτές, διατηρούν το λογαριασμό τους στην ίδια τράπεζα, τότε δεν υπάρχει κανένα πρόβλημα – αφού διενεργούνται απλά συμψηφιστικές εγγραφές μεταξύ τους.

Η απώλεια τώρα των καταθέσεων από μία τράπεζα, την υποχρεώνει να συμπληρώσει τις ρεζέρβες της στην κεντρική με άλλο τρόπο – είτε πουλώντας στοιχεία του ενεργητικού της, είτε δανειζόμενη από την κεντρική, είτε από τις άλλες τράπεζες. Κάτι τέτοιο όμως κοστίζει, αφού είναι αναγκασμένη να πληρώνει τόκους – επομένως, λειτουργεί αρνητικά ως προς την κερδοφορία της, οπότε το αποφεύγει.

Εν τούτοις, επειδή αυτήν την εποχή το επιτόκιο της ΕΚΤ είναι σχεδόν μηδενικό, ενώ οι τράπεζες «κολυμπούν» στα χρήματα λόγω των πακέτων ποσοτικής διευκόλυνσης (με μοναδική εξαίρεση την Ελλάδα), το ενδιαφέρον τους για καταθέσεις είναι αμελητέο. Το γεγονός αυτό επεξηγεί την κατακόρυφη μείωση των επιτοκίων καταθέσεων, καθώς επίσης τα αρνητικά επιτόκια που έχουν υιοθετήσει πρόσφατα κάποιες τράπεζες – όπου οι πελάτες τους πληρώνουν για να διατηρούν τα χρήματα στους λογαριασμούς τους (όπως αποφάσισε πρόσφατα μία ελβετική τράπεζα, για τις αρχές του 2016).