Στη χώρα που αποτελεί έναν από τους δημοφιλέστερους προορισμούς των ξένων κεφαλαίων, ως φορολογικός παράδεισος, έχει δημιουργηθεί μία μεγάλη φούσκα τραπεζών και ακινήτων – η οποία μοιάζει με αυτήν της Ισλανδίας του 2007

.

Η Σιγκαπούρη έχει υιοθετήσει ένα οικονομικό μοντέλο που βασίζεται στο χρηματοπιστωτικό κλάδο, καθώς επίσης στα ακίνητα – ανάλογο με αυτό της Ισλανδίας, πριν από την κατάρρευση του το 2007, όπου ακολούθησε η χρεοκοπία των τραπεζών και η διάσωση της χώρας από το ΔΝΤ.

Όπως ακριβώς η Ισλανδία θεωρούταν «σίγουρο λιμάνι», όταν οι φούσκες στους δύο κύριους τομείς της οικονομίας της μεγεθύνονταν, δημιουργώντας την ψευδαίσθηση της «οικονομικής ζωτικότητας», έτσι συμβαίνει και στη Σιγκαπούρη – με κύρια αιτία την υπερβολικά χαλαρή νομισματική πολιτική, η οποία είναι ανάλογη με αυτήν της Fed, αφού το νόμισμα της είναι συνδεδεμένο με το δολάριο.

Περαιτέρω, τα βραχυπρόθεσμα βασικά επιτόκια της χώρας διατηρούνται από πολλά χρόνια σε εξαιρετικά χαμηλά επίπεδα, κάτω από το 0,5% (γράφημα) – ενώ η ανεργία δεν ξεπερνάει το 1,8% παρά το ότι, τόσο η τεράστια οικοδομική ανάπτυξη, όσο και οι συνεχώς αυξανόμενες ανάγκες προσωπικού των νέων πλουσίων, προσελκύουν στρατούς μεταναστών.

.

.

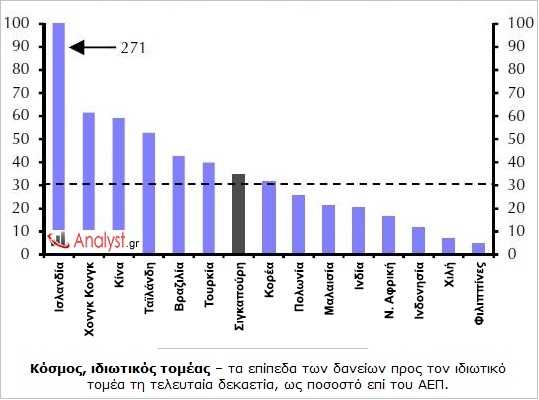

Περαιτέρω, τα βραχυπρόθεσμα ή μακροπρόθεσμα δάνεια στη Σιγκαπούρη είναι πάμφθηνα, αφού η ρευστότητα είναι μεγαλύτερη από ποτέ – με αποτέλεσμα να παρατηρείται μία επικίνδυνη αύξηση του ιδιωτικού χρέους ως προς το ΑΕΠ, μίας τάξης μεγέθους του 30% τα τελευταία δέκα χρόνια. Έτσι το συνολικό χρέος της, δημόσιο και ιδιωτικό, ως προς το ΑΕΠ είναι το τρίτο μεγαλύτερο στον πλανήτη (382%) – μετά την Ιρλανδία και την Ιαπωνία.

Θεωρείται λοιπόν εύλογα πως η Σιγκαπούρη ξεπέρασε τα ανώτατα επιτρεπτά επίπεδα – οπότε η τραπεζική κρίση, η οποία συνοδεύεται πάντοτε με μία κρίση στην αγορά ακινήτων, είναι θέμα χρόνου. Βέβαια, είναι σε καλύτερη θέση συγκριτικά με την Ισλανδία του 2006 – στην οποία τα δάνεια προς τον ιδιωτικό τομέα, μεταξύ των ετών 1997 και 2006, είχαν αυξηθεί κατά 270%. Επίσης σε σχέση με το Χονγκ Κονγκ, την Κίνα και την Ταϊλάνδη, στις οποίες το ρίσκο είναι ακόμη μεγαλύτερο, όπως φαίνεται από τον πίνακα που ακολουθεί.

.

.

Η φούσκα ακινήτων όμως, οι τιμές των οποίων διπλασιάσθηκαν από το 2005, είναι παρόμοια με αυτήν της Ισλανδίας λίγο πριν το κραχ – όπου οι τιμές των ακινήτων τότε, χωρίς τον πληθωρισμό, είχαν αυξηθεί κατά 60% περίπου, μέσα σε πέντε χρόνια.

Το πόσο στενά είναι συνδεδεμένες οι φούσκες ακινήτων με τις τραπεζικές διαπιστώνεται από το γεγονός ότι, σχεδόν το 50% των δανείων των τραπεζών της Σιγκαπούρης αφορά τον κατασκευαστικό κλάδο. Με δεδομένο δε το ότι, μόλις το 30% των ανυπόθηκων δανείων είναι σταθερού επιτοκίου, ενώ το 70% κυμαινόμενου, με το 1/3 περίπου των υποθηκών να λαμβάνονται για κερδοσκοπικούς λόγους, καταλαβαίνει κανείς τι θα συμβεί εάν αρχίσουν να αυξάνονται τα επιτόκια – με αφετηρία μία μελλοντική απόφαση της Fed, η οποία άλλωστε το έχει ανακοινώσει.

.

Το καθεστώς του φορολογικού παραδείσου

Επειδή η χώρα αποτελεί έναν από τους προσφιλέστερους προορισμούς των ξένων κεφαλαίων για φορολογικούς λόγους, ο χρηματοπιστωτικός κλάδος της διογκώνεται συνεχώς – όπως αυτός της Κύπρου στο παρελθόν. Όλα τα χρήματα από τη νοτιοανατολική Ασία, καθώς επίσης από τον υπόλοιπο πλανήτη πλημμυρίζουν το ασφαλές λιμάνι της Σιγκαπούρης, ενώ οι τράπεζες της τα επενδύουν με αρκετή αφέλεια σε αγορές μεγάλου ρίσκου.

Εάν λοιπόν ενταθεί η κρίση στις αναπτυσσόμενες οικονομίες, πόσο μάλλον εάν σπάσει η κινεζική φούσκα, θα υποστούν τεράστιες ζημίες – αφού το σύνολο των ισολογισμών των τραπεζών της χώρας είναι της τάξης του 600% του ΑΕΠ της. Σε αντίθεση βέβαια με τη Ισλανδία, όπου οι ισολογισμοί των τραπεζών της είχαν τριπλασιαστεί εντός των τελευταίων δύο ετών πριν από το κραχ, στη Σιγκαπούρη είναι σταθεροί.

.

Το ισοζύγιο τρεχουσών συναλλαγών

Υπάρχουν βέβαια και άλλες σημαντικές διαφορές με την Ισλανδία, οι οποίες θυμίζουν την Ελβετία – όπως τα εξαιρετικά μεγάλα πλεονάσματα στο ισοζύγιο τρεχουσών συναλλαγών της (γράφημα), τα οποία καθιστούν τη χώρα «καθαρό πιστωτή», χωρίς καμία εξάρτηση από την ξένη χρηματοδότηση. Σε πλήρη αντίθεση, το ισοζύγιο της Ισλανδίας κατά τη διάρκεια της ανάπτυξης της, είχε μετατραπεί σε ελλειμματικό – παράλληλα με την αύξηση του εξωτερικού χρέους της.

.

.

Βέβαια, η φούσκα των τραπεζικών δανείων και των ακινήτων, θα μπορούσε να μην εκραγεί στη Σιγκαπούρη, εάν περιορισθεί σταδιακά, με τη βοήθεια της νομισματικής πολιτικής – ενώ η «δικτατορική» πολιτική δομή της, όπου το πανίσχυρο κρατικό επενδυτικό κεφάλαιο Temasek ελέγχει το μεγαλύτερο μέρος των εγχωρίων επιχειρήσεων, είναι σε θέση να συμβάλλει στο συγκεκριμένο σκοπό.

.

Συμπέρασμα

Τα συνεχή πακέτα αύξησης της ρευστότητας εκ μέρους των κεντρικών τραπεζών, παράλληλα με τη χαλάρωση της νομισματικής πολιτικής (μηδενικά βασικά επιτόκια), τα οποία διοχετεύονται κυρίως στο χρηματοπιστωτικό κλάδο, με αποτέλεσμα να γίνονται οι φτωχοί φτωχότεροι και οι πλούσιοι πλουσιότεροι, έχουν δημιουργήσει τεράστιες φούσκες σε ολόκληρο τον πλανήτη.

Επομένως, η νομοτελειακή «έκρηξη» τους θα προκαλέσει κάποια στιγμή τεράστια προβλήματα, ακόμη και σε χώρες που θεωρούνται ασφαλή λιμάνια για τα παγκόσμια κεφάλαια – τα οποία πληρώνουν όλο και λιγότερους φόρους, με τη βοήθεια της πολιτικής.