Η Γερμανία φαίνεται πως σκέφτεται την έξοδο της από το ευρωπαϊκό σύστημα, με την υιοθέτηση ενός παράλληλου ευρώ, υπό την απόλυτη ευθύνη της κεντρικής της τράπεζας – εάν η ΕΚΤ αποφασίσει τελικά την αγορά κρατικών ομολόγων από τις τράπεζες

(To άρθρο αποτελείται από 3 Σελίδες)

.

“Η Δυτική Γερμανία εκμεταλλεύθηκε αρχικά (1990) τη διάλυση της Σοβιετικής Ένωσης, για να «εξαγοράσει» την Ανατολική Γερμανία. Στη συνέχεια, κατάφερε να επιτύχει την ένωση, με τη συμφωνία της Γαλλίας και της Μ. Βρετανίας – υπό την προϋπόθεση της συμμετοχής της στο κοινό νόμισμα, έτσι ώστε να διατηρηθεί η ειρήνη στην Ευρώπη.

Αργότερα, χρηματοδότησε το τεράστιο κόστος της ένωσης (150 δις € ετήσια, για δέκα περίπου χρόνια), μέσω των εξαγωγικών πλεονασμάτων, εις βάρος των δήθεν «εταίρων» της – μεταξύ άλλων, «χρηματίζοντας και φακελώνοντας» ορισμένες διεφθαρμένες πολιτικές ηγεσίες τους (καθώς επίσης με ένα άνευ προηγουμένου μισθολογικό dumping, εις βάρος των Πολιτών της).

Σήμερα δε καταδυναστεύει τους πάντες, έχοντας αποκτήσει πλέον την απαιτούμενη οικονομική ισχύ, με τη βοήθεια της κρίσης χρέους – οπότε είμαστε υποχρεωμένοι να αναρωτηθούμε, εάν η Ευρώπη είναι αυτή τη φορά σε θέση να αντέξει μία ενωμένη, πανίσχυρη Γερμανία, με το δικό της νόμισμα.

Μία χώρα, η οποία θα μπορούσε σε χρόνο μηδέν να επιβάλλει στο δύστυχο λαό της το, επιτυχημένο οικονομικά, σύστημα της Κίνας – τον κρατικό καπιταλισμό δηλαδή, ο οποίος αποκαλείται μόνο «κατ’ ευφημισμό» έτσι, αφού ουσιαστικά δεν διαφέρει από τη δικτατορία ή από το γνωστό μας εθνικοσοσιαλισμό.

Σε τελική ανάλυση, μπορεί η Ευρώπη να αντέξει μία δεύτερη Κίνα, με «σκοτεινές» διαθέσεις, τοποθετημένη μέσα στα «σπλάχνα» της; Είναι αλήθεια σε θέση οι υπόλοιπες ευρωπαϊκές χώρες, είτε παρέμεναν στο ευρώ, είτε επέστρεφαν όλες μαζί στα εθνικά τους νομίσματα, να εγγυηθούν την ειρήνη και την ελευθερία στη ήπειρο μας, εάν απελευθερωθεί ξανά η Γερμανία, υιοθετώντας το γνωστό παρελθόν της;

Μήπως η μοναδική λύση δεν είναι άλλη από την υποχρέωση της Γερμανίας να συμφωνεί δημοκρατικά με τις προτάσεις των υπολοίπων χωρών της Ευρωζώνης – με εναλλακτική δυνατότητα την αποχώρηση της από το ευρώ, παράλληλα με το διαχωρισμό της ξανά σε Ανατολική και Δυτική;

Άλλωστε, είναι αδιανόητο, ανεξήγητο, εξευτελιστικό καλύτερα το να συνεδριάζουν κάθε φορά οι 18 υπουργοί ή οι πρωθυπουργοί των χωρών της Ευρωζώνης και να αποφασίζει μόνη της η Γερμανία. Ειδικά για τη Γαλλία, την Ιταλία και την Ισπανία – οι πρωθυπουργοί των οποίων θα έπρεπε, αν μη τι άλλο, να μπορούν να ορθώσουν το ανάστημα τους απέναντι σε μία χώρα, το μοναδικό πλεονέκτημα της οποίας δεν είναι άλλο από τη στυγνή εκμετάλλευση του λαού της” (ΒΒ).

.

Άρθρο

Στις 22 Ιανουαρίου του 2015, το συμβούλιο της ΕΚΤ θα αποφασίσει πιθανότατα, με μία απλή πλειοψηφία των μελών του, την άμεση αγορά ομολόγων των χωρών της Ευρωζώνης, από τα αποθέματα των τραπεζών. Η απόφαση αυτή θεωρείται πως θα αιτιολογηθεί ως μία κίνηση προστασίας της Ευρώπης απέναντι στην κρίση του ρουβλίου, η οποία έχει διευρυνθεί στις ρωσικές τράπεζες – με τη διάσωση της πρώτης (Trust Bank) να έχει κοστίσει ήδη 2 δις $ ή το 10% του επενδυτικού κεφαλαίου (National Wealth Fund) που χρησιμοποίησε η κυβέρνηση, για να σταθεροποιήσει το χρηματοπιστωτικό σύστημα της χώρας.

Πόσο μάλλον όταν δύο ακόμη τράπεζες θα χρειαστούν την κρατική στήριξη: η δεύτερη μεγαλύτερη της Ρωσίας (VTB), η οποία θα λάβει συνολικά 4,7 δις $, καθώς επίσης η Gazprombank, στην οποία θα δοθούν 1,3 δις $. Με δεδομένο δε την επιδείνωση της ρωσικής κρίσης, από έναν συνδυασμό ύφεσης, πτώσης της αξίας των παγίων (ακίνητα κλπ.), πληθωρισμού των βασικών ειδών διαβίωσης και τραπεζικών επισφαλειών, η οποία θα δημιουργήσει μεγάλα προβλήματα στον ευρωπαϊκό τραπεζικό κλάδο (κυρίως στην Αυστρία και στη Γαλλία), η απόφαση της ΕΚΤ θεωρείται σχεδόν σίγουρη.

Με την αγορά όμως κρατικών ομολόγων από τις τράπεζες, κατά το παράδειγμα της Fed, είναι εύλογο πως πλησιάζει το τέλος της εθνικής ανεξαρτησίας των χωρών της Ευρωζώνης – αφού τα οικονομικά των κρατών δεν θα ελέγχονται πλέον από τα Κοινοβούλια, αλλά από την κεντρική τράπεζα, τα όργανα της οποίας δεν είναι υπεύθυνα απέναντι σε κανέναν. Απέναντι σε αυτό το ενδεχόμενο αντιδράει όμως η Γερμανία – η οποία δεν θέλει να χάσει τη δημοσιονομική της κυριαρχία, οπότε ένα μεγάλο μέρος της εθνικής της ανεξαρτησίας.

Εν τούτοις, με δεδομένο το ότι κάθε χώρα της Ευρωζώνης έχει μία ψήφο, η αναλογία στο συμβούλιο της ΕΚΤ είναι ολοφάνερα εναντίον Γερμανίας – αφού ο πρόεδρος της, μαζί με τα μέλη που συμφωνούν μαζί του, συγκεντρώνει δεκατρείς ψήφους, ενώ οι αντίθετοι έντεκα.

Εδώ διαχωρίζονται τα κράτη σε «περιστέρια και γεράκια», όπου ως «περιστέρια« χαρακτηρίζονται τα υπερχρεωμένα, τα οποία συμφωνούν με την πολιτική των μηδενικών βασικών επιτοκίων, καθώς επίσης με την αύξηση του ισολογισμού της ΕΚΤ, μέσω της αγοράς ομολόγων – έτσι ώστε να καταπολεμηθεί ο προβλεπόμενος αποπληθωρισμός της Ευρωζώνης και να μειωθούν πληθωριστικά τα δημόσια χρέη.

.

Οι γερμανικές αντιρρήσεις

Το βασικότερο «γεράκι» τώρα, η Γερμανία, υποστηρίζει πως η αγορά ομολόγων με στόχο την ελάφρυνση των τραπεζικών ισολογισμών, έτσι ώστε να μπορέσουν να χρηματοδοτήσουν την πραγματική οικονομία, δεν είναι η σωστή λύση – επειδή το πρόβλημα των αδύναμων χωρών της περιφέρειας, συμπεριλαμβανομένης της Γαλλίας, είναι η άρνηση τους να εφαρμόσουν τις απαιτούμενες διαρθρωτικές αλλαγές, λόγω των οποίων οι οικονομίες τους καταρρέουν.

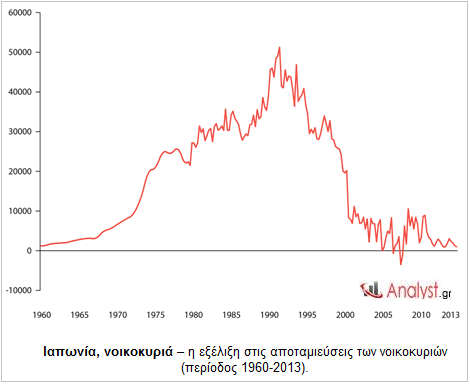

Επικαλείται δε το παράδειγμα της Ιαπωνίας, όπου η αντίστοιχη πολιτική απέτυχε να την οδηγήσει στην έξοδο από την κρίση, ενώ ειδικά τα χαμηλά επιτόκια είχαν σαν αποτέλεσμα τη ραγδαία μείωση των ιδιωτικών αποταμιεύσεων (γράφημα) – οπότε την αδυναμία διενέργειας επενδύσεων, οι οποίες ουσιαστικά χρηματοδοτούνται από αυτές τις «καταθέσεις».

.

.