Αυτό που οφείλει να απασχολεί τους Έλληνες είναι η οικονομική κατάσταση της χώρας και όχι ο δανεισμός της από τις αγορές – αφού καμία επιχείρηση δεν πανηγυρίζει όταν δανείζεται, αλλά όταν η κερδοφορία της επιτρέπει την εξόφληση των δανείων

(To άρθρο αποτελείται από 2 Σελίδες)

“Το ζητούμενο για μία χώρα, όσον αφορά το (πραγματικό) κόστος του δανεισμού της, είναι η διαφορά μεταξύ του πληθωρισμού και του επιτοκίου. Με τον πληθωρισμό σήμερα στο -1,3% περίπου, η Ελλάδα δανείσθηκε με πραγματικό επιτόκιο 6,25% (4,95%+1,30%). Στο διάγραμμα που ακολουθεί φαίνεται η εξέλιξη των αποδόσεων των πενταετών ισπανικών ομολόγων, συγκριτικά με αυτά των αμερικανικών.

Η εξέλιξη των αποδόσεων των πενταετών ισπανικών ομολόγων, συγκριτικά με αυτά των αμερικανικών

Από την άλλη πλευρά, η Ισπανία (πληθωρισμός -0,2%) δανείζεται (πενταετές ομόλογο) με πραγματικό επιτόκιο 1,94% (1,74%+0,2%). Αυτό σημαίνει πως για κάθε 1 δις € δανείου, η Ελλάδα χρεώνεται στην πραγματικότητα με 43,1 εκ. € ετησίως, περισσότερα από την Ισπανία. Σε κάθε περίπτωση, όταν το επιτόκιο είναι υψηλότερο από το ρυθμό ανάπτυξης, τότε δεν είναι ούτε βιώσιμο, ούτε φθηνό για τον οφειλέτη“.

.

Άρθρο

Εκρηκτική η επιστροφή της Ελλάδας στις αγορές – από κάθε έποψη, για να συμπεριλάβουμε το τρομοκρατικό χτύπημα έξω από την Τράπεζα της Ελλάδας, το οποίο σίγουρα αμαυρώνει τη διεθνή εικόνα της χώρας μας.

Αναμενόμενα ήταν και τα «πανηγυρικά» αποτελέσματα, όπως άλλωστε είχε προβλεφθεί (κείμενο) – αφού η έκδοση, ακόμη και με επιτόκιο κάτω του 5%, αποτελεί μία εξαιρετική επενδυτική ευκαιρία. Πόσο μάλλον αφού υπερβαίνει τον πληθωρισμό της Ευρωζώνης (0,5% πρόσφατα) κατά πολύ. Με δεδομένο δε το ότι, τα επιτόκια δεν πρόκειται να αυξηθούν, σύμφωνα με τις προβλέψεις του ΔΝΤ, η ευκαιρία είναι ακόμη μεγαλύτερη.

Στο σημείο αυτό είναι ίσως σκόπιμο να αναφέρουμε πως τα πραγματικά επιτόκια, αυτά δηλαδή που υπολογίζονται εάν αφαιρέσει κανείς τον πληθωρισμό, έχουν σχεδόν μηδενισθεί στη Δύση. Ειδικότερα, στις αρχές της δεκαετίας του 1980 ήταν της τάξης του 6%, την επόμενη δεκαετία μειώθηκαν στο 3,5%, το 2000 στο 2%, το 2007 στο 1,5% και σήμερα πλησιάζουν το 0%.

Η αιτία είναι το ότι, το ύψος του επιτοκίου είναι ουσιαστικά η «τιμή» που εξισορροπεί τις επενδύσεις με τις αποταμιεύσεις. Οι κεντρικές τράπεζες δε, παρεμβαίνοντας στον καθορισμό της τιμής (επιτόκιο), μπορούν μεν να την επηρεάσουν βραχυπρόθεσμα, αλλά μακροπρόθεσμα είναι εντελώς ανήμπορες – δεν μπορούν να κάνουν τίποτα δηλαδή, απέναντι στις δυνάμεις της ελεύθερης αγοράς.

Στα πλαίσια αυτά, οι ουσιαστικές αποφάσεις σχετικά με το εάν τα επιτόκια είναι υψηλά ή χαμηλά, δεν λαμβάνονται από τις κεντρικές τράπεζες, αλλά από την ελεύθερη αγορά – όπου, όταν το επιτόκιο είναι πολύ χαμηλό, σημαίνει πως η προσφορά χρήματος (αποταμιεύσεις) είναι μεγαλύτερη από τη ζήτηση (επενδύσεις).

Αυτό ακριβώς συμβαίνει σήμερα, ενώ το φαινόμενο έχει ενταθεί από την πολιτική λιτότητας που έχει επιβληθεί – αφενός μεν επειδή οι δημόσιες επενδύσεις περιορίσθηκαν υποχρεωτικά, αφετέρου επειδή οι ιδιωτικές επενδύσεις ακολούθησαν τον ίδιο δρόμο, λόγω της ύφεσης (μειωμένης ζήτησης, κατανάλωσης).

Η ύφεση βέβαια, πόσο μάλλον ο αποπληθωρισμός, είναι το αποτέλεσμα της μείωσης των πραγματικών μισθών, της αύξησης της φορολόγησης κοκ. – των μέτρων δηλαδή που, ειδικά στην Ελλάδα, επιβλήθηκαν εξοντωτικά από το ΔΝΤ.

Αντί λοιπόν οι υπουργοί οικονομικών της Δύσης να αυξήσουν τις δημόσιες επενδύσεις ή/και να διευκολύνουν τις ιδιωτικές, έτσι ώστε να δημιουργηθούν συνθήκες ανάπτυξης, μετέφεραν τις ευθύνες τους στις κεντρικές τράπεζες – οι οποίες, μη έχοντας άλλη δυνατότητα, αύξησαν τη ρευστότητα που όμως δεν κατευθύνθηκε στην πραγματική οικονομία, αλλά δημιούργησε τεράστιες χρηματιστηριακές φούσκες.

Μία από τις πλέον επικίνδυνες συνέπειες τώρα των μηδενικών πραγματικών επιτοκίων, θα είναι η περαιτέρω κλιμάκωση των δημοσίων χρεών και όχι μόνο – αφού με μηδενικά επιτόκια, είναι προφανώς ελκυστική η λήψη δανείων. Αυτό το λάθος πληρώσαμε στο παρελθόν, αυτό δημιούργησε την κρίση (ενυπόθηκα δάνεια χαμηλής εξασφάλισης, φούσκες ακινήτων, τραπεζικές επισφάλειες) και αυτό επαναλαμβάνουμε σήμερα – παρά το ότι «το δις εξαμαρτείν ουκ ανδρός σοφού».

Στο σημείο αυτό, εάν διαπιστώσει κανείς πως μία τράπεζα μπορεί να δανεισθεί από την ΕΚΤ με 0,25% και να δανείσει (χωρίς κίνδυνο να χάσει τα χρήματα της) την Ελλάδα με 5%, έναντι μέσου ευρωπαϊκού πληθωρισμού της τάξης του 0,5%, να επιτύχει λοιπόν μία πραγματική κερδοφορία της τάξης του 4,25%, κατανοεί ότι παίρνει μία σωστή απόφαση.

Αυτό βέβαια που οφείλει να απασχολεί τους Έλληνες δεν είναι ο δανεισμός από τις αγορές – αφού καμία επιχείρηση δεν πανηγυρίζει όταν δανείζεται και απολύει προσωπικό, αλλά όταν η κερδοφορία της, της επιτρέπει την επιστροφή των δανείων και τις προσλήψεις νέων εργαζομένων.

Η οικονομική κατάσταση της χώρας τους είναι το εκάστοτε ζητούμενο – επίσης, οι μελλοντικές προοπτικές της. Στα πλαίσια αυτά, χωρίς να αναφερθούμε στο μεγαλύτερο πρόβλημα της Ελλάδας, στην ανεργία, ειδικά σε αυτήν των νέων, αφού το έχουμε κάνει πολλές φορές, τα εξής:

.

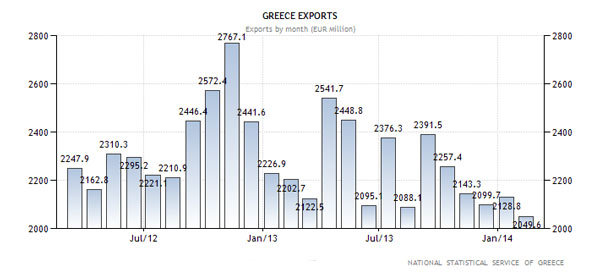

Οι εξαγωγές

Μετά από μία περίοδο μικρής αύξησης τους, οι εξαγωγές περιορίσθηκαν αισθητά, όπως φαίνεται από το γράφημα που ακολουθεί – προφανώς επειδή τα ελληνικά προϊόντα δεν είναι ανταγωνιστικά στις διεθνείς αγορές. Αν και η αιτία για τις εκτός Ευρωζώνης χώρες θα μπορούσε να είναι η ισχυρή ισοτιμία του νομίσματος, η οποία καθιστά ακριβά τα προϊόντα σε ξένα συναλλάγματα, δεν μπορεί να πει κανείς το ίδιο για τα εντός ευρώ κράτη.

.

Ελλάδα – εξαγωγές (σε εκ. ευρώ)

.

Ειδικότερα, παρά την τρομακτική μείωση των μισθών, η οποία θανάτωσε την εσωτερική κατανάλωση, τα ελληνικά προϊόντα παρέμειναν ακριβά – επειδή το μειωμένο κόστος εργασίας είναι ένα μικρό μόνο μέρος του συνολικού.

Όταν αυξάνονται οι φόροι, όταν επιβάλλονται χαράτσια, όταν μειώνεται ο τζίρος των επιχειρήσεων, όταν δεν γίνονται επενδύσεις στην παραγωγική διαδικασία, όταν το κόστος χρηματοδότησης των επιχειρήσεων είναι πολύ υψηλότερο κοκ., τότε η ανταγωνιστικότητα των προϊόντων μίας χώρας καταρρέει – ενώ μπορούσε κανείς να το δει καθαρά από την αρχή (ανάλυση).

To άρθρο αποτελείται από 2 Σελίδες (…)