Η χρηματοπιστωτική αρχιτεκτονική

Συνεχίζοντας, φαίνεται πλέον καθαρά πως η παγκόσμια πιστωτική και νομισματική αρχιτεκτονική έχει πάψει να λειτουργεί – ενώ δεν πρέπει να ξεχνάμε πως όλα τα νομίσματα του πλανήτη, από το δολάριο έως το γεν, τη βρετανική στερλίνα ή το ελβετικό φράγκο, είναι χαρτιά χωρίς αντίκρισμα.

Πρόκειται για χρήματα από το πουθενά, τα οποία εκδίδονται αποκλειστικά από τα κράτη, μέσω των κεντρικών τραπεζών τους, οι περισσότερες από τις οποίες είναι ιδιωτικές – πριν από όλες η Fed, η οποία ανήκει στις μεγάλες τράπεζες των Η.Π.Α. Τα χρήματα αυτά ονομάζονται «Fiat money» (από τη λατινική λέξη που σημαίνει «θα γίνει»), ενώ δεν είναι καθόλου αθώα ή αβλαβή.

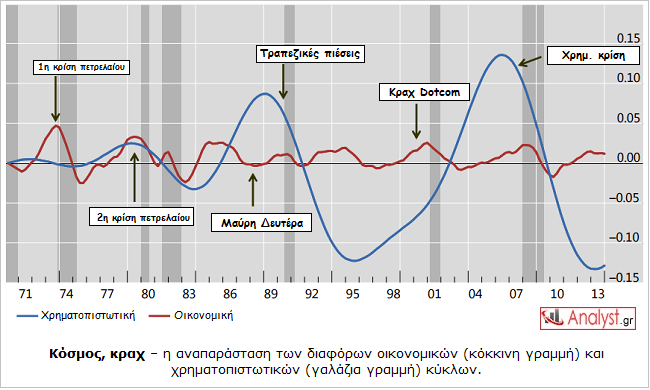

Αντίθετα, προκαλούν πολύ σημαντικά οικονομικά, κοινωνικά και πολιτικά προβλήματα – αφού συνήθως δημιουργούν μία τεχνητή ανάπτυξη, η οποία αργά ή γρήγορα καταλήγει σε μια ραγδαία πτώση. Έχουν δε «αντικαταστήσει» τους οικονομικούς κύκλους, με τους πολύ συχνότερους και σοβαρότερους χρηματοπιστωτικούς, οι οποίοι διαρκώς μεγεθύνονται (γράφημα) – ενώ είναι πολύ πιο δύσκολο να καταπολεμηθούν από τις κεντρικές τράπεζες, με τα όπλα που διαθέτουν (βασικά επιτόκια, ποσότητα χρήματος).

.

.

Όταν δε τα βασικά επιτόκια μηδενίζονται, ενώ χρησιμοποιείται το μη συμβατικό όπλο της ποσοτικής χαλάρωσης (QE), η κρίση αποσοβείται μεν βραχυπρόθεσμα, αλλά καταλήγει σε μία πολύ μεγαλύτερη – η οποία κάποια στιγμή θα καταστρέψει ολόκληρο το χρηματοπιστωτικό σύστημα.

.

Η παγίδα των κεντρικών τραπεζών

Σήμερα οι κεντρικές τράπεζες, προσπαθώντας να καταπολεμήσουν την κρίση που έχουν οι ίδιες δημιουργήσει, για να αποφύγουν την κατάρρευση του 2008, προκάλεσαν την αύξηση των χρεών παγκοσμίως, σε δυσθεώρητα επίπεδα (ανάλυση) – κατά 49 τρις $ από το 2007 έως το 2014.

Η αιτία είναι το ότι, η κερδοφορία των επενδύσεων που χρηματοδοτούνται με πιστώσεις δεν είναι αρκετή, για την εξυπηρέτηση των δανείων – αφού τα χρέη αυξάνονται ταχύτερα, σε σχέση με την παραγωγικότητα, επειδή τόσο τα κράτη, όσο και τα νοικοκυριά υπερχρεώνονται όλο και περισσότερο, για μη παραγωγικές δραστηριότητες.

Με απλά λόγια η ανάπτυξη, η οποία στηρίζεται στην έκδοση χρημάτων χωρίς αντίκρισμα, μπορεί να διαρκέσει για ένα ορισμένο χρονικό διάστημα, αλλά όχι για πάντα. Ειδικότερα, κάποια στιγμή οι πιστωτές αρχίζουν να αμφιβάλουν, σχετικά με τη δυνατότητα ή με τη θέληση των οφειλετών να εξυπηρετήσουν τα χρέη τους – οπότε παύουν εν πρώτοις να τους δίνουν νέα δάνεια.

Εκείνη τη στιγμή, αυτοί που έχουν ανάγκη νέου δανεισμού για να πληρώσουν τα ληξιπρόθεσμα χρέη τους, αναζητούν εναγωνίως κάποιους άλλους για να τους πιστώσουν – με αποτέλεσμα να αυξάνονται ραγδαία τα επιτόκια, οπότε να κλονίζεται ο χάρτινος πιστωτικός πύργος.

Αυτό ακριβώς συνέβη το 2007/08, προκαλώντας προβλήματα πληρωμών σε κράτη, τράπεζες, επιχειρήσεις και νοικοκυριά – με επόμενη συνέπεια την ύφεση, στην οποία βυθίστηκε η παγκόσμια οικονομία. Θα είχε δε αποβεί μοιραία για το σύστημα, εάν δεν επενέβαιναν οι κεντρικές τράπεζες με την πτώση των βασικών επιτοκίων, καθώς επίσης με τα πακέτα ποσοτικής διευκόλυνσης.

Επιλύοντας όμως το πρόβλημα των χρημάτων χωρίς αντίκρισμα, με νέα χρήματα της ίδιας προέλευσης, απλά το επιδείνωσαν – αφού η «θεραπεία» του με το συγκεκριμένο τρόπο είναι ανάλογη με τις ενέσεις κορτιζόνης σε έναν βαριά ασθενή, οι οποίες τελικά οδηγούν στο θάνατο του. Η υπερχρέωση δεν θεραπεύεται ποτέ με νέα χρέη, αλλά με τη διαγραφή αυτών που είναι αδύνατον να εξυπηρετηθούν (άρθρο) – κάτι με το οποίο δυστυχώς δεν συμφωνούν ποτέ οι δανειστές, με αποτέλεσμα να διογκώνεται το πρόβλημα.

Επόμενη αρνητική συνέπεια είναι η διαστρέβλωση των τιμών στις αγορές, οι οποία οδηγεί τους συμμετέχοντες σε πολύ μεγάλα λάθη – αφού μοιάζει με μία τυφλή πτήση, χωρίς πυξίδα και χωρίς προορισμό. Οι αποφάσεις γίνονται πολύ δύσκολες, εάν όχι αδύνατες, δημιουργούνται κερδοσκοπικές φούσκες, διενεργούνται λανθασμένες επενδύσεις και καίγονται χρήματα – οπότε το κραχ είναι αδύνατον να αποφευχθεί.

.

Η παγκόσμια υπερχρέωση

Περαιτέρω, η παγκόσμια οικονομία είναι υπερχρεωμένη περισσότερο από ποτέ, αφού έχουν προστεθεί πάνω από 50 τρις $ χρέη στα ήδη υπάρχοντα του 2007 – με αποτέλεσμα να είναι σχεδόν απόλυτη η εξάρτηση της τόσο από τα μηδενικά επιτόκια, όσο και από την τεχνητή ρευστότητα που παρέχουν οι κεντρικές τράπεζες.

Τα περασμένα χρόνια δεν λήφθηκαν μόνο καινούργια δάνεια με χαμηλά επιτόκια αλλά, επίσης, εξοφλήθηκαν αυτά που έληγαν, έχοντας αντικατασταθεί με νέα χαμηλού κόστους (ανακύκλωση δανεισμού) – γεγονός που σημαίνει ότι, τυχόν αύξηση των επιτοκίων, ακόμη και μία πολύ μικρή, θα έχει σοβαρότατα επακόλουθα λόγω της υπερχρέωσης, οπότε θα κλονιστεί η εμπιστοσύνη των δανειστών στους οφειλέτες.

Με απλά λόγια, η έξοδος από την πολιτική των μηδενικών επιτοκίων δεν είναι δυνατή, χωρίς να καταστραφεί ένα μεγάλο μέρος της παραγωγικής δομής – καθώς επίσης των θέσεων εργασίας που δημιουργήθηκαν στη φάση του χαμηλού κόστους δανεισμού.

Ο χάρτινος πύργος που απειλείται να καταρρεύσει ορίζεται εδώ από το ότι, το παγκόσμιο χρηματοπιστωτικό σύστημα των χρημάτων που δημιουργούνται από το πουθενά, χωρίς αντίκρισμα, μπορεί να εξυπηρετείται συνεχίζοντας να λειτουργεί, μόνο όταν δημιουργούνται διαρκώς περισσότερα χρέη – όπως ακριβώς οι πιστωτικές πυραμίδες, όπου οι νεοεισερχόμενοι πληρώνουν αυτούς που αποχωρούν, έως ότου επικρατήσει τελικά πανικός και προσπαθήσουν να φύγουν όλοι μαζί, χωράς να εισέρχεται κανένας.

Στα πλαίσια αυτά, εύλογα αναρωτιέται κανείς γιατί η Fed θέλει να αυξήσει, έστω προσχηματικά, τα βασικά επιτόκια. Η απάντηση είναι ίσως το ότι, εάν επικρατήσει η εντύπωση πως τα επιτόκια θα παραμείνουν αιώνια μηδενικά, τότε θα «αποχαιρετίσουν» την αγορά χρέους οι δανειστές – οπότε η ροή των πιστώσεων θα σταματήσει και το σημερινό σύστημα θα πάψει να λειτουργεί.

Ως εκ τούτου οι κεντρικές τράπεζες θέλουν να διατηρήσουν την προσδοκία της αύξησης των επιτοκίων – ενώ την ίδια στιγμή αναβάλουν συνεχώς μία τέτοια απόφαση, επειδή ούτε θέλουν, ούτε μπορούν να τα αυξήσουν, παρά μόνο για διακοσμητικούς λόγους.

.

Η θετική πλευρά

Από την άλλη πλευρά, στο σύστημα των χρημάτων χωρίς αντίκρισμα (Fiat money), οι κεντρικές τράπεζες μπορούν να αυξάνουν την ποσότητα αιωνίως – αφού δεν υπάρχει κανένα όριο στην έκδοση νομισμάτων και στην παροχή πιστώσεων εκ μέρους τους. Ακόμη δε και αν αποχωρούσαν από τη διαδικασία οι εμπορικές τράπεζες, θα μπορούσαν οι κεντρικές να δανείζουν την οικονομία απ’ ευθείας ή να αγοράζουν απεριόριστες ποσότητες χρεογράφων.

Κάτι τέτοιο βέβαια μπορεί να συνεχίσει να λειτουργεί μόνο για εκείνο το χρονικό διάστημα που οι άνθρωποι εμπιστεύονται τα χάρτινα χρήματα. Εν τούτοις, δεν φαίνεται να υπάρχει κίνδυνος απώλειας της εμπιστοσύνης των ανθρώπων στα χρήματα – τουλάχιστον όχι από τη μία στιγμή στην άλλη.

Επομένως, οι κεντρικές τράπεζες δεν πρόκειται να σταματήσουν το τύπωμα, «μονεταρίζοντας» τα χρέη των κρατών, των επιχειρήσεων και των τραπεζών σε όλο και μεγαλύτερο βαθμό – ακόμη και αν χρειαστεί να μοιράζουν χαρτονομίσματα με το ελικόπτερο, όπως έχει προτείνει ο Friedman.

.

Επίλογος

Ολοκληρώνοντας, κανένας δεν μπορεί να απαντήσει με σιγουριά εάν το «τύπωμα» είναι δυνατόν να λειτουργήσει αιώνια – αποδεχόμενος ότι έχει εξαφανιστεί μία για πάντα το φάντασμα του υπερπληθωρισμού από τον πλανήτη.

Ακόμη όμως και να μην υπάρχει κίνδυνος υπερπληθωρισμού, είναι δυνατόν να αντέχουν οι άνθρωποι στο διηνεκές τις συνεχώς μεγαλύτερες και συχνότερες ανόδους και καθόδους της οικονομίας που προκαλεί το σημερινό σύστημα; Μπορούν τα χρέη να αυξάνονται διαρκώς, αφού διαφορετικά το σύστημα των χάρτινων νομισμάτων δεν λειτουργεί, χωρίς να δημιουργηθεί ένα αξεπέραστο πρόβλημα;

Κατά την άποψη μας, δεν είναι δυνατόν, αφού όλα τα πράγματα έχουν όρια, τα οποία δύσκολα μπορεί να υπερβεί κανείς. Εν τούτοις, μέλει να αποδειχθεί – σημειώνοντας πως δεν έχει εφευρεθεί κανένα άλλο σύστημα που να είναι σε θέση να αντικαταστήσει το σημερινό, χωρίς να προκληθεί χάος.

Δηλαδή, μία πυρηνική χρηματοπιστωτική έκρηξη τεραστίων διαστάσεων, η οποία θα μπορούσε να ξεκινήσει από κάποια χώρα, η κεντρική τράπεζα της οποίας θα έχει καταναλώσει όλα της τα όπλα, χωρίς αποτέλεσμα – ενώ υπάρχουν σήμερα πολλές υποψήφιες. Επίσης, από την απώλεια της εμπιστοσύνης των δανειστών στους οφειλέτες ή/και των ανθρώπων στα χρήματα, από τον πανικό κάποιας χώρας, από την κατάρρευση μίας μεγάλης τράπεζας όπως η Deutsche Bank κοκ.