Η ασύδοτη δημιουργία χρημάτων από το πουθενά, απειλεί τον πλανήτη με μία χρηματοπιστωτική έκρηξη τεραστίων διαστάσεων, η οποία ελπίζουμε να μη συνοδευθεί από έναν τρίτο παγκόσμιο πόλεμο – το χρηματιστηριακό κραχ του Κουβέιτ

(To άρθρο αποτελείται από 2 Σελίδες)

.

“Ο τρόπος που βλέπουμε τα πράγματα δύσκολα μπορεί να διαφοροποιηθεί από τον τρόπο που θέλουμε να τα δούμε. Η καπιταλιστική ανάπτυξη δεν είναι σύμφυτη στον ίδιο τον καπιταλισμό – ενώ ο καπιταλισμός δεν είναι συνώνυμο της ελεύθερης αγοράς.

Είναι η δυναμική της κοινωνίας, στα χέρια μίας καπιταλιστικής ελίτ – μίας ομάδας δηλαδή, στην οποία ανήκουν οι άνθρωποι που χαρακτηρίζονται από τα προσόντα της διάνοιας και της θέλησης άνω του κανονικού. Έτσι η ιστορία, για την ακρίβεια, η ιστορία ως μέσο καταγραφής των αλλαγών και των εξελίξεων, είναι η ιστορία της επίδρασης των ελίτ, επάνω στην αδρανή μάζα της κοινωνίας” (J. Schumpeter).

.

Ανάλυση

Εισαγωγικά, η βιομηχανική επανάσταση δεν θα ήταν εφικτή, οπότε ο πλανήτης θα είχε παραμείνει στην προηγούμενη γεωργική του παραγωγή, εάν δεν είχε προηγηθεί η χρηματοπιστωτική επανάσταση – η οποία ξεκίνησε στο Λονδίνο το 1640, όπου οι χρυσοχόοι εξέδιδαν αποδείξεις διαφύλαξης του χρυσού των εμπόρων.

Οι αποδείξεις αυτές άρχισαν στη συνέχεια να χρησιμοποιούνται ως μέσο συναλλαγών, μετατρεπόμενες στα πρώτα «χαρτονομίσματα» – οπότε δρομολογήθηκε η δημιουργία χρημάτων από το πουθενά. Εν προκειμένω με την έννοια ότι, οι χρυσοχόοι εξέδιδαν περισσότερες αποδείξεις από το χρυσό που διαφύλασσαν, κατανοώντας πως οι «πελάτες» τους δεν θα εμφανίζονταν όλοι μαζί για να πάρουν πίσω το χρυσό τους.

‘Όσον αφορά δε το πρώτο επιτόκιο επί ανύπαρκτων χρημάτων, ήταν το αποτέλεσμα της πληρωμής ενός ποσού στους χρυσοχόους εκ μέρους των εμπόρων, για τη διαφύλαξη του χρυσού τους – τον οποίο όμως οι χρυσοχόοι δάνειζαν έμμεσα, εν αγνοία των πελατών τους.

Περαιτέρω, ήδη από το 1844, έτος στο οποίο υιοθετήθηκε ο «τραπεζικός νόμος του Peel» στη Μ. Βρετανία (19. Ιουλίου), είχε γίνει διεθνώς αποδεκτό το ότι, η ουσιαστική αιτία πίσω από όλους τους «ανοδικούς και καθοδικούς οικονομικούς κύκλους», ήταν η «τεχνητή» πιστωτική επέκταση – η αύξηση δηλαδή των πιστώσεων εκ μέρους των τραπεζών, η οποία δεν βασιζόταν στις πραγματικές αποταμιεύσεις των Πολιτών.

Εκείνη την εποχή, στην οποία δεν υπήρχαν ακόμη οι κεντρικές τράπεζες, τα εμπορικά χρηματοπιστωτικά ιδρύματα εξέδιδαν χρήματα, κυρίως χαρτονομίσματα ή λογιστικές «υποσχετικές», σε αξίες οι οποίες υπερέβαιναν κατά πολύ τα αποθέματα χρυσού που διατηρούσαν στα θησαυροφυλάκια τους.

Με στόχο λοιπόν να καταπολεμηθεί αυτή η κερδοσκοπική διαστρέβλωση, ο νόμος του Peel υποχρέωσε τις τράπεζες να καλύπτουν κατά 100% τα νομίσματα που εξέδιδαν, μέσω των καταθέσεων τους (εγγυήσεις) – γεγονός που συμφωνούσε με τις βασικές αρχές του Ρωμαϊκού Δικαίου, σύμφωνα με το οποίο απαγορευόταν η πλαστογραφία, η χωρίς αντίκρισμα δηλαδή έκδοση χρημάτων.

Εν τούτοις, ο τραπεζικός νόμος του Peel περιορίσθηκε στα τραπεζογραμμάτια (μετρητά), χωρίς να λάβει υπ’ όψιν του τα λογιστικά χρήματα – τις «υποσχετικές» δηλαδή μελλοντικών πληρωμών (δάνεια, καταθέσεις κλπ), οι οποίες συνέχισαν να μην έχουν πραγματικό αντίκρισμα. Το αποτέλεσμα του νόμου ήταν δυστυχώς να μεταφέρουν οι τράπεζες το μεγαλύτερο μέρος των συναλλαγών τους, από τα μετρητά στα λογιστικά χρήματα – για τα οποία η υποχρέωση κάλυψης τους ήταν και είναι ελάχιστη.

Έτσι συνεχίσθηκε η τεχνητή πιστωτική επέκταση, η παραγωγή δηλαδή ακάλυπτων χρημάτων από τις τράπεζες, καθώς επίσης οι «ανοδικοί και καθοδικοί οικονομικοί κύκλοι» – αφού ο νόμος του Peel απλά άλλαξε τον τρόπο των συναλλαγών, από τα μετρητά στα λογιστικά χρήματα. Η αποτυχία του συγκεκριμένου νόμου, ο οποίος θεσπίσθηκε με στόχο την ριζική αντιμετώπιση της τότε οικονομικής κρίσης (1844), χωρίς ποτέ να επιδιωχθεί η διόρθωση του, είχε σαν αποτέλεσμα να συνεχίζονται έκτοτε οι οικονομικές κρίσεις (φούσκες, υφέσεις, διασώσεις τραπεζών κλπ) στον πλανήτη – γεγονός που συμβαίνει μέχρι σήμερα.

Αργότερα ιδρύθηκαν οι κεντρικές τράπεζες (πρώτη η ιδιωτική Fed το 1913), οι οποίες λειτούργησαν ως το τελευταίο καταφύγιο, ως οι ύστατοι πιστωτές δηλαδή των εμπορικών τραπεζών, έχοντας σαν βασικό αντικείμενο τη διάσωση τους – με τη βοήθεια της παροχής ρευστότητας σε περιόδους κρίσεων (κάτι ανάλογο ουσιαστικά με το ΔΝΤ, όσον αφορά τη «διάσωση» κρατών).

Οι δραστηριότητες τώρα των κεντρικών τραπεζών επεκτάθηκαν και στη διάσωση του εκάστοτε κράτους τους, κρίνοντας τουλάχιστον από το ότι, στις 17 Νοεμβρίου του 2004, ο λογαριασμός (λογιστική εγγραφή) «US Treasury» της Fed αντιστοιχούσε στο 89,3% του συνολικού ενεργητικού του συστήματος της αμερικανικής κεντρικής τράπεζας. Αυτό σημαίνει ότι, τα συνολικά «κεντρικά χρήματα» των Η.Π.Α., στα οποία συμπεριλαμβάνονται επίσης τα μετρητά που ευρίσκονται σε κυκλοφορία, είναι καλυμμένα σχεδόν εξ ολοκλήρου από το δημόσιο χρέος της υπερδύναμης (όχι από τα περιουσιακά της στοιχεία).

Ίσως οφείλουμε να σημειώσουμε εδώ ότι, η κεντρική τράπεζα μίας χώρας είναι υπεύθυνη για την προμήθεια του τραπεζικού συστήματος με «κεντρικά» και μετρητά χρήματα – όπου τα «κεντρικά χρήματα» δημιουργούνται αφενός μεν με την έγκριση δανείων προς τις εμπορικές τράπεζες (έναντι εγγυήσεων), αφετέρου δε με την αγορά συναλλάγματος, πολύτιμων μετάλλων, αξιόγραφων ή άλλων στοιχείων του ενεργητικού, από τις εμπορικές τράπεζες ή τα χρηματιστήρια.

Συνεχίζοντας, ο ιστός της αράχνης ολοκληρώθηκε αργότερα (1930), όταν ιδρύθηκε η Τράπεζα Διεθνών Διακανονισμών (BIS) – στο μετοχικό κεφάλαιο της οποίας συμμετέχουν κεντρικές τράπεζες και κάποιοι «ανώνυμοι» ιδιώτες, με στόχο, μεταξύ άλλων, τη διάσωση των κεντρικών τραπεζών, σε περίπτωση ανάγκης. Στο τέλος, καταργήθηκε ο κανόνας του χρυσού (1971), με αποτέλεσμα να «εγκατασταθούν», να λειτουργούν δηλαδή διεθνώς «πλαστά» χρηματοπιστωτικά συστήματα – αφού δεν στηρίζονται σε πραγματικά χρήματα.

Πρόσφατα δε οι τράπεζες, με πιθανό στόχο την πλήρη αποφυγή όλων των υποχρεώσεων τους, την παροχή εγγυήσεων δηλαδή για τα χρήματα που δημιουργούν, επιδιώκουν να καταργήσουν εντελώς τα μετρητά χρήματα – ισχυριζόμενες πως δήθεν το κάνουν για άλλους λόγους (φοροδιαφυγή κοκ.).

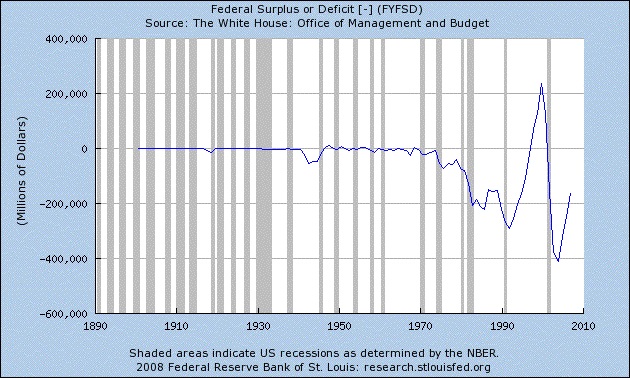

Συμπερασματικά λοιπόν, το χρηματοπιστωτικό σύστημα είναι αντιμέτωπο με ένα δίλημμα, το οποίο δεν έχει επιλυθεί ακόμη, παρά το ότι έχουν βρεθεί ενδιάμεσες λύσεις, έτσι ώστε να θεραπεύεται κάθε φορά: με την επιλογή μεταξύ της ανάπτυξης και των οικονομικών κρίσεων, οι οποίες συνοδεύονται από υφέσεις (γράφημα που ακολουθεί).

.

Επεξήγηση γραφήματος: Τα πλεονάσματα και τα ελλείματα των ΗΠΑ (σε εκ. δολάρια). Οι επισκιασμένες κάθετες στήλες είναι οι περίοδοι υφέσεων στις Η.Π.Α., μετά το 1890 – με κυριότερη τη Μεγάλη Ύφεση του 1930.

.

Ειδικότερα, εάν δεν υπήρχε η δημιουργία χρημάτων από το πουθενά, δεν θα ήταν μεν δυνατή η ανάπτυξη (κάτι που διαπιστώνεται τα τελευταία χρόνια στην Ελλάδα), αλλά θα μπορούσαν να αποφευχθούν οι συνεχείς οικονομικές κρίσεις.

Μέχρι σήμερα πάντως έχουν επιλεχθεί ουσιαστικά οι κρίσεις, αφού ο καπιταλισμός είναι αδύνατον να επιβιώσει χωρίς ανάπτυξη – κάτι που όμως δεν είναι δυνατόν να συνεχισθεί για πολλά χρόνια ακόμη, εκτός εάν μεσολαβήσει ξανά ένας μεγάλος πόλεμος.