Δεδομένης της κατάστασης η ΕΚΤ είναι πλέον ο βασικός συντονιστής των εξελίξεων και δυστυχώς από τις αρχές του χρόνου έχει δείξει ότι δεν αρκείται στο θεσμικό / τεχνοκρατικό της ρόλο αλλά επηρεάζεται από πολιτικές σκοπιμότητες.

(To άρθρο αποτελείται από 2 Σελίδες)

.

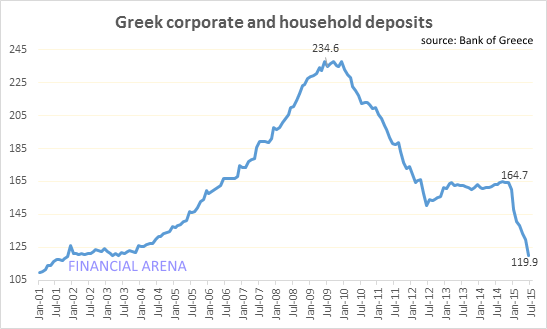

Σε μια ιδιαίτερα κρίσιμη περίοδο για τη Ελλάδα, θεωρώ απαραίτητο να περιγράψω όσο πιο απλά τη διαδικασία παροχής ρευστότητας στις ελληνικές τράπεζες από τη Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) και να βοηθήσω να δοθούν απαντήσεις σε κάποια βασικά ερωτήματα αναφορικά με τη τρέχουσα κατάσταση του ελληνικού τραπεζικού συστήματος. Οι ελληνικές τράπεζες παρόλο που «θωρακίστηκαν» με κεφάλαια αντιμετωπίζουν προβλήματα ρευστότητας καθ ‘όλη τη διάρκεια του 2015 λόγω εκροών στις καταθέσεις περί τα 41 δις ευρώ (οι καταθέσεις των νοικοκυριών και επιχειρήσεων έχουν μειωθεί από τα 160 δις στο τέλος του 2014 περίπου στα 120 δις στα τέλη Ιουνίου.

.

Ελλάδα, τράπεζες – η εξέλιξη στις καταθέσεις των τραπεζών.

.

Οι ελληνικές τράπεζες μέχρι τις αρχές Φεβρουαρίου 2015, μπορούσαν να αντλήσουν ρευστότητα από τη ΕΚΤ, δίνοντας ως εγγύηση (collateral) τίτλους του Ελληνικού Δημοσίου (marketable instruments issued or guaranteed by the Hellenic Republic) καθώς και άλλα ομόλογα υψηλής πιστοληπτικής αξιολόγησης που είχαν στο χαρτοφυλάκιο τους. Ουσιαστικά η ΕΚΤ δάνειζε τις ελληνικές τράπεζες με ένα ιδιαίτερα προνομιακό επιτόκιο (0,05%) και έπαιρνε ως εγγύηση τίτλους του Ελληνικού Δημοσίου. Σύμφωνα με τους κανόνες της ΕΚΤ, τα ελληνικά ομόλογα και οι τίτλοι με εγγύηση από το Ελληνικό Δημόσιο, κατ’ εξαίρεση, γίνονταν δεκτά ως εγγύηση, παρ ‘όλη τη χαμηλή πιστοληπτική αξιολόγηση της Ελλάδας, στα πλαίσια της ένταξης της Ελλάδας σε «πρόγραμμα/μνημόνιο» . Με αλλά λόγια ενώ τα ελληνικά ομόλογα είχαν αξιολόγηση «σκουπιδιού»(junk bonds) η ΕΚΤ έκανε τα «στραβά μάτια» και τα δεχόταν ως εγγύηση για άντληση ρευστότητας. (διαβάστε εδώ για κάποια βασικά σχετικά με το πως λειτουργούν τα ομόλογα.

Η έλευση της κυβέρνησης συνεργασίας ΣΥΡΙΖΑ – ΑΝΕΛ, άλλαξε τα δεδομένα, αναφορικά με τις σχέσεις με τη Τρόικα και οι δηλώσεις κορυφαίων αξιωματούχων της Ελληνικής κυβέρνησης ότι δεν χρειαζόμαστε άλλο πρόγραμμα / μνημόνιο και η αποτυχία ολοκλήρωσης της αξιολόγησης του 2ου μνημονίου οδήγησε τη ΕΚΤ σε μια ιδιαίτερα σημαντική απόφαση.

Στις 4 Φεβρουαρίου, λίγο μετά τις ελληνικές κοινοβουλευτικές εκλογές, η ΕΚΤ σταματάει πλέον να δέχεται τα ελληνικά κρατικά ομόλογα ως εγγύηση για άμεση χρηματοδότηση των ελληνικών τραπεζών και τα ελληνικά κρατικά ομόλογα μπορούν να χρησιμοποιηθούν ως εγγύηση στον έκτακτο μηχανισμό ρευστότητας – ο γνωστός ELA (emergency liquidity assistance), όπου το εκτιμώμενο κόστος άντλησης ρευστότητας είναι στο 1.55% (σε σχέση με το 0.05% με τη προηγούμενη διαδικασία). Η αιτιολόγηση της ΕΚΤ ήταν ότι εφόσον δεν μπορεί να ολοκληρωθεί η επιτυχής αξιολόγηση του υφιστάμενου προγράμματος στήριξης (2ου μνημονίου) δεν ήταν δυνατόν να συνεχίσει να εφαρμόζει την εξαίρεση στα ελληνικά ομόλογα. Η ευθύνη για τη παροχή ρευστότητας πηγαίνει πλέον στη Τράπεζα της Ελλάδος αλλά τα όρια για τη χρηματοδότηση αποφασίζονται από την ΕΚΤ ανά τακτά χρονικά διαστήματα, ανάλογα με τις ανάγκες των τραπεζών. Το ELA αποτελεί τη έσχατη πηγή χρηματοδότησης για μια τράπεζα όταν δεν υπάρχουν εναλλακτικές – κάτι το οποίο συνέβη ουσιαστικά με τις ελληνικές τράπεζες από το Φεβρουάριο του 2015 έως και σήμερα. (με εξαίρεση τα ομόλογα του EFSF)

.

Δηλαδή, μόνο από τον ELA μπορούν πλέον να αντλούν ρευστότητα οι Ελληνικές Τράπεζες;

Κατά κύριο λόγο ναι, με εξαίρεση τα ομόλογα του EFSF. Η απόφαση της ΕΚΤ στις 4 Φεβρουαρίου αφορούσε μόνο στα ομόλογα του Ελληνικού Δημοσίου, οπότε εάν μια ελληνική τράπεζα είχε στο χαρτοφυλάκιο της ομόλογα άλλων εκδοτών με υψηλή πιστοληπτική αξιολόγηση μπορούσε να συνεχίσει να τα χρησιμοποιεί σαν εγγύηση και να δανείζεται «φθηνά» από την ΕΚΤ. Ενδεικτικά, από τα 56 δις που είχαν αντλήσει οι ελληνικές τράπεζες από το Ευρωσύστημα τον Δεκέμβριο του 2014, δηλ. απευθείας μέσω της ΕΚΤ στο 0.05% (όχι τον ELA), εκτιμάται ότι αυτά που αφορούν εγγυήσεις με τίτλους ελληνικού δημοσίου ήταν περίπου στα 8 δις, απόδειξη ότι οι τράπεζες αντλούσαν ρευστότητα χρησιμοποιώντας κυρίως ως εγγύηση άλλα ομόλογα.

Σε αυτό το σημείο λοιπόν κρύβεται ένα «μυστικό» που δεν γνωρίζει το ευρύ κοινό. Οι ελληνικές τράπεζες προκειμένου για τη άντληση ρευστότητας χρησιμοποιούν πέρα από τους τίτλους του Ελληνικού Δημοσίου (ομόλογα και έντοκα), ομόλογα του EFSF καθώς και ομόλογα που έχουν εκδώσει οι ίδιες με τη εγγύηση του ελληνικού δημοσίου (Pillar II and Pillar III bonds). Με πρότερη απόφαση της ΕΚΤ αυτή η ευελιξία έπαψε να ισχύει από τα τέλη του Φλεβάρη του 2015 για τα σχετικά τραπεζικά ομόλογα (Pillar II & III) και πλέον και αυτά μπορούν να χρησιμοποιηθούν ως εγγύηση για άντληση ρευστότητας μόνο μέσω του ELA και μάλιστα «κουρεμένα».

Με άλλα λόγια με τη λήξη του 2oυ προγράμματος στήριξης της χώρας μας η ΕΚΤ είχε φροντίσει να «περιορίσει» τις επιλογές των ελληνικών τραπεζών όσον αφορά την άντληση ρευστότητας και να ρίξει το βάρος στον ELA. Και σαν να μην έφτανε αυτό επέβαλε κούρεμα στη αξία των εγγυήσεων. Σύμφωνα με τραπεζικές πηγές το κούρεμα στους τίτλους που χρησιμοποιούν οι ελληνικές τράπεζες για άντληση ρευστότητας από τον ELA έχει διαμορφωθεί ως εξής: 10% στα έντοκα γραμμάτια, 20-30% στα ομόλογα pillar II and III και έως 55% στα ελληνικά κρατικά ομόλογα. Οι τέσσερις συστημικές τράπεζες σήμερα αντλούν ρευστότητα μέσω του ELA και χρησιμοποιούν ως εγγύηση τα ομόλογα και έντοκα γραμμάτια του Ελληνικού δημοσίου, τα τραπεζικά ομόλογα με κρατική εγγύηση με ένα μέσο κούρεμα 25-35% (!).

Οι ελληνικές τράπεζες ήταν επαρκώς κεφαλαιοποιημένες και σε θέση να αντλούν τη αναγκαία ρευστότητα μέχρι το σημείο που ο κλοιός της ΕΚΤ άρχισε να σφίγγει και σε συνδυασμό με την έξαρση των αναλήψεων, η κατάσταση άρχισε να επιδεινώνεται τραγικά.